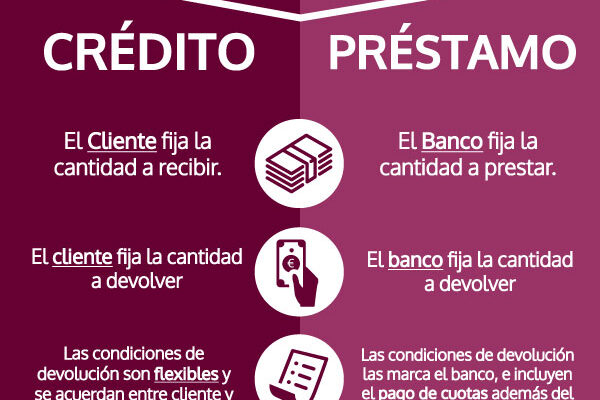

No todos los préstamos sirven para lo mismo, ni tienen el mismo coste. Antes de firmar uno, conviene saber qué tipos existen en España, para qué se usa cada uno, y qué diferencias hay en cuanto a tipos de interés, plazos y requisitos.

Préstamo hipotecario

El préstamo que se usa para comprar vivienda. La vivienda actúa como garantía del préstamo, lo que permite que los tipos sean los más bajos del mercado y los plazos los más largos (hasta 30 o 40 años en algunos casos).

Tipos habituales: entre 2,5% y 4% según el momento del mercado, la entidad y el perfil del solicitante. El importe financiable es hasta el 80% del valor de tasación de la vivienda (90-100% en algunos productos para colectivos específicos, como jóvenes o funcionarios).

Es el préstamo más barato pero también el de mayor compromiso. Si dejas de pagar, el banco puede ejecutar la garantía y quedarse con la vivienda.

Préstamo personal

Préstamo a corto y medio plazo (normalmente entre 1 y 8 años) para gastos no vinculados a una garantía específica. Se usa para coches, reformas, viajes, estudios, o cualquier necesidad puntual de financiación. La garantía es tu solvencia personal y tus ingresos.

Tipos habituales: entre 6% y 10% TAE. Importes desde 1.000 hasta 50.000 o 75.000 euros según la entidad y tu perfil. Los plazos más largos suelen llevar tipos más altos.

El TIN que publicitan los bancos no es el coste real. Lo que importa es la TAE, que incluye comisiones, seguros vinculados y otros gastos. Comparar siempre por TAE, no por TIN.

Préstamo para coche o vehículo

Variante del préstamo personal específicamente para la compra de un vehículo. A veces es algo más barato que el préstamo personal genérico porque el coche actúa como garantía añadida, aunque cada vez menos bancos hacen distinción significativa.

Los concesionarios suelen ofrecer financiación a través de financieras propias del fabricante. Estas ofertas pueden ser muy atractivas en condiciones especiales (0% TIN, por ejemplo) pero conviene leer la letra pequeña: a veces el coche se vende más caro o hay comisiones que neutralizan el ahorro del tipo.

Crédito al consumo o «crédito rápido»

Pequeños préstamos (entre 100 y 2.000 euros normalmente) que se conceden de forma muy rápida y con pocos requisitos. Plazos cortos (de semanas a unos meses) y tipos muy altos: pueden llegar al 1.000% o más de TAE.

Aunque legales en España, son productos especialmente peligrosos para personas con tensión financiera, porque la facilidad de conseguirlos lleva a usarlos repetidamente. Es uno de los principales canales de endeudamiento creciente.

Si la situación obliga a recurrir a un crédito rápido, es señal clara de que hay un problema financiero más profundo que requiere otras soluciones (consolidación, reorganización del gasto, asesoramiento) antes que más deuda cara.

Tarjeta de crédito

Técnicamente es una línea de crédito permanente, no un préstamo único. Permite gastar sin tener el dinero y pagar al final de mes (pago aplazado) o de forma fraccionada (pago parcial mensual).

El pago aplazado a fin de mes sin fraccionar suele no tener coste si lo pagas en plazo. El pago fraccionado es donde está el peligro: tipos del 18-25% TAE, que es comparable a los créditos al consumo. Las tarjetas «revolving» funcionan así por defecto y son una de las causas más habituales de espirales de deuda.

La recomendación habitual: tener tarjeta de crédito está bien, pero usarla pagando a fin de mes en su totalidad. Nunca usar la modalidad de pago fraccionado salvo emergencias y por importes pequeños.

Préstamo entre particulares

Plataformas que conectan a personas que quieren prestar dinero con personas que lo necesitan. En España la actividad está regulada y supervisada. Los tipos pueden ser más competitivos que los del banco para perfiles intermedios, pero los plazos y condiciones varían mucho según la plataforma.

También conviene distinguir el préstamo informal entre familiares o amigos, que aunque legal puede generar conflictos serios si no se formaliza bien. Si se hace, conviene firmar un contrato y declararlo si supera ciertos umbrales para evitar problemas con Hacienda.

Cómo elegir el préstamo adecuado

La primera pregunta es para qué quieres el préstamo. Si es para vivienda, hipoteca. Si es para una compra grande y duradera (coche, reforma), préstamo personal. Si es para gastos corrientes o cubrir un mes flojo, antes de pedir un préstamo hay que revisar si el problema es de gasto o de ingresos, porque más deuda no lo va a resolver.

La segunda es comparar al menos tres ofertas antes de firmar nada. Las diferencias de TAE entre entidades pueden ser de varios puntos para el mismo perfil, y eso se traduce en mucho dinero a lo largo del préstamo. Comparadores como HelpMyCash o Rastreator dan una idea inicial; las ofertas reales se piden directamente a los bancos.

Artículos relacionados

- Calculadora de hipoteca

- Qué es una hipoteca en España

- Cómo calcular la cuota

- Tipos de préstamos en España

- No puedo pagar mis deudas

- Fondo de emergencia

Ultimas Entradas Publicadas

23.000 euros brutos: ¿cuánto es en neto en 2026?

Hipoteca de 500.000 €: cuota mensual y coste total en 2026

Hipoteca de 400.000 €: cuota mensual y coste total en 2026

Hipoteca de 350.000 €: cuota mensual y coste total en 2026

Hipoteca de 300.000 €: cuota mensual y coste total en 2026

Hipoteca de 250.000 €: cuota mensual y coste total en 2026

Hipoteca de 200.000 €: cuota mensual y coste total en 2026

Hipoteca de 180.000 €: cuota mensual y coste total en 2026

Hipoteca de 150.000 €: cuota mensual y coste total en 2026