La cuota mensual de una hipoteca o préstamo depende de tres factores: el capital prestado, el tipo de interés, y el plazo. Conocer cómo se combinan permite estimar cuánto vas a pagar antes de firmar y entender qué pasa si cambia alguna variable.

El sistema francés: cómo se calcula realmente la cuota

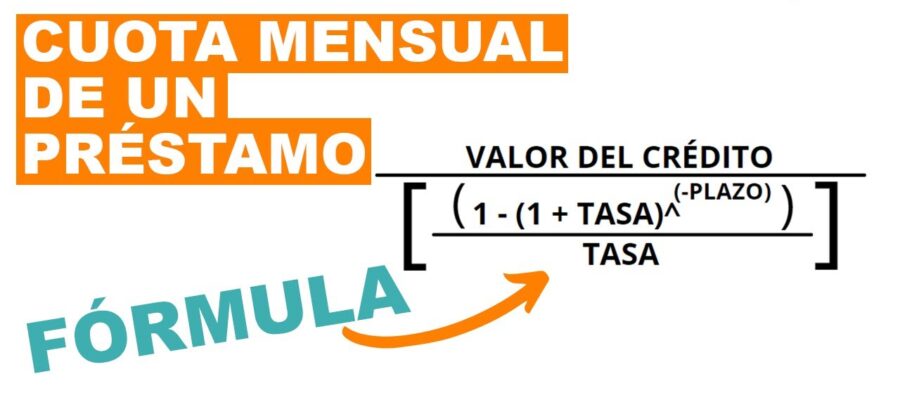

La mayoría de hipotecas y préstamos personales en España usan el sistema francés de amortización. Eso significa que la cuota es constante durante toda la vida del préstamo (si el tipo es fijo), pero la proporción entre intereses y capital varía. Al principio pagas casi solo intereses; al final, casi solo capital.

La fórmula exacta es complicada, pero se puede aproximar bien con una calculadora o con la función PAGO de Excel: =PAGO(tipo_mensual; nº_de_cuotas; -capital_prestado). El tipo mensual es el tipo anual dividido entre 12.

Tabla orientativa de cuotas

Para hacerse una idea sin calculadora, esta tabla muestra cuotas aproximadas según capital, tipo y plazo:

| Capital | Plazo | Tipo 2% | Tipo 3% | Tipo 4% |

|---|---|---|---|---|

| 100.000 € | 15 años | 644 € | 691 € | 740 € |

| 100.000 € | 20 años | 506 € | 555 € | 606 € |

| 100.000 € | 25 años | 424 € | 474 € | 528 € |

| 100.000 € | 30 años | 370 € | 422 € | 477 € |

| 200.000 € | 20 años | 1.012 € | 1.109 € | 1.212 € |

| 200.000 € | 30 años | 739 € | 843 € | 955 € |

| 300.000 € | 30 años | 1.109 € | 1.264 € | 1.432 € |

Las cifras son orientativas y no incluyen seguros vinculados u otros gastos.

El impacto del plazo en el coste total

Alargar el plazo reduce la cuota mensual pero aumenta los intereses totales. La diferencia puede ser muy grande.

Ejemplo con una hipoteca de 200.000 euros al 3% de interés:

- A 20 años: cuota de 1.109 euros, intereses totales unos 66.000 euros.

- A 30 años: cuota de 843 euros, intereses totales unos 103.000 euros.

Diez años más de plazo bajan la cuota 266 euros al mes, pero cuestan 37.000 euros más en intereses. La decisión depende de si necesitas esa liquidez mensual o puedes asumir la cuota más alta.

El impacto del tipo de interés

Variaciones aparentemente pequeñas en el tipo tienen efectos grandes a largo plazo. La misma hipoteca de 200.000 euros a 30 años:

- Al 2%: cuota 739 euros, intereses totales 66.000 €.

- Al 3%: cuota 843 euros, intereses totales 103.000 €.

- Al 4%: cuota 955 euros, intereses totales 144.000 €.

Un punto de diferencia en el tipo de interés son 37.000 o 41.000 euros más a lo largo de la vida de la hipoteca. Por eso comparar entre varios bancos antes de firmar y negociar el tipo merece tanto la pena.

Hipoteca variable: cómo se calcula

En una hipoteca variable, el tipo no es fijo: se compone del Euríbor más un diferencial. Si el diferencial es del 1% y el Euríbor está al 2,5%, tu tipo aplicable es del 3,5%. La cuota se recalcula cada año o cada seis meses según las condiciones del préstamo.

Si firmaste una hipoteca cuando el Euríbor estaba al 0% y ahora está al 3%, tu cuota habrá subido considerablemente. Si lo previsibles que serían los siguientes años de evolución del Euríbor es difícil de saber, lo razonable es estresar el cálculo: ¿podríamos pagar la cuota si el Euríbor sube al 4% o al 5%? Si la respuesta es no, hay que ajustar el capital, el plazo o tipo de hipoteca.

Calculadoras online y simuladores

Para cálculos rápidos, los simuladores del Banco de España y de comparadores como HelpMyCash o iAhorro permiten introducir capital, tipo y plazo y ver la cuota resultante junto con el cuadro de amortización completo. Son gratuitos y bastante fiables para hacerse una idea antes de hablar con el banco.

El cuadro de amortización es especialmente útil. Muestra mes a mes cuánto pagas de capital, cuánto de intereses, y cuánto te queda de deuda. Ver eso ayuda a entender por qué amortizar al principio del préstamo tiene un efecto mucho mayor en el ahorro de intereses que hacerlo al final.

Artículos relacionados

- Calculadora de hipoteca

- Qué es una hipoteca en España

- Cómo calcular la cuota

- Tipos de préstamos en España

- No puedo pagar mis deudas

- Fondo de emergencia

Sobre el autor

Este artículo está firmado por Marco Rentable, seudónimo editorial de Mentalidad Financiera. Más detalle sobre el proceso editorial en nuestra política editorial.

Fuentes oficiales

Última actualización: 19 de junio de 2026

Este contenido es informativo y no constituye asesoramiento financiero personalizado.

Ultimas Entradas Publicadas

23.000 euros brutos: ¿cuánto es en neto en 2026?

Hipoteca de 500.000 €: cuota mensual y coste total en 2026

Hipoteca de 400.000 €: cuota mensual y coste total en 2026

Hipoteca de 350.000 €: cuota mensual y coste total en 2026

Hipoteca de 300.000 €: cuota mensual y coste total en 2026

Hipoteca de 250.000 €: cuota mensual y coste total en 2026

Hipoteca de 200.000 €: cuota mensual y coste total en 2026

Hipoteca de 180.000 €: cuota mensual y coste total en 2026

Hipoteca de 150.000 €: cuota mensual y coste total en 2026