La gestión del dinero es una de las principales causas de conflicto en las parejas. No porque el dinero en sí sea complicado, sino porque cada uno llega con su propia historia, su forma de relacionarse con el gasto, y expectativas que a veces nunca se han hablado en voz alta. Resolver eso desde el principio ahorra años de tensión.

Empezar con la conversación, no con el sistema

Antes de elegir cuentas, sistemas o aplicaciones, hace falta hablar de algunas cosas básicas que en muchas parejas nunca se han puesto sobre la mesa explícitamente:

- Cómo se relacionaba cada uno con el dinero en su familia de origen. Si en una casa el dinero era tema tabú y en la otra se discutía abiertamente, eso afecta a cómo se afronta ahora.

- Qué objetivos financieros tiene cada uno a corto, medio y largo plazo. Comprar piso, tener hijos, viajar, jubilarse antes, montar un negocio.

- Qué nivel de gasto considera cada uno razonable para distintas cosas. Ropa, ocio, comida fuera, regalos. Las diferencias aquí suelen ser grandes.

- Qué nivel de riesgo financiero está cada uno dispuesto a asumir. Invertir, endeudarse para una compra grande, cambiar de trabajo sin tener otro firmado.

Transparencia sobre los números reales

Hay parejas que viven juntas durante años sin saber exactamente cuánto gana el otro, qué deudas tiene, o qué ahorros lleva acumulados. Eso funciona mientras todo va bien, pero cuando aparece un problema (un despido, un imprevisto grande, una decisión compartida) la falta de información se convierte en sorpresas desagradables.

La transparencia no significa fusionar cuentas ni revisar los gastos del otro. Significa que ambos saben cuánto entra cada mes en total, cuánto sale, cuánto se ahorra, y si hay deudas pendientes. Sin esa base, cualquier sistema de gestión funciona sobre suposiciones.

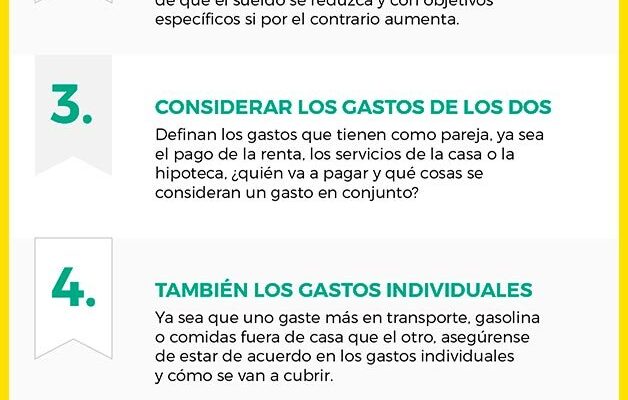

Decidir qué se comparte y qué no

No todo tiene que ser común. La mayoría de modelos modernos de gestión en pareja mantienen algún espacio de dinero personal donde cada uno decide sin justificar. Eso evita el resentimiento de tener que explicar cada compra individual y mantiene cierta autonomía.

Lo común suele ser: hipoteca o alquiler, suministros, alimentación, transporte familiar, hijos, ahorro objetivo común. Lo personal suele ser: ocio individual, ropa, móvil, regalos a familia propia, caprichos.

Donde no hay una respuesta obvia es en los puntos intermedios: las vacaciones, el coche cuando uno lo usa más, los regalos para la pareja, los suscripciones que disfrutan los dos pero contrata uno. Cada pareja resuelve esos casos de forma distinta y todas son válidas si están habladas.

Reuniones mensuales: la herramienta más infrautilizada

Una reunión mensual de 15 o 20 minutos donde se revisan los ingresos, los gastos, el ahorro y los próximos compromisos económicos resuelve más conflictos potenciales que cualquier sistema sofisticado. No tiene que ser solemne ni larga: vale con sentarse, mirar los números reales del mes, y hablar de cualquier cosa fuera de lo previsto.

Lo que se evita con esto: descubrir tres meses tarde que la otra persona ha estado comprando algo que no esperabas, o llegar a fin de mes sin saber por qué no queda dinero. Lo que se gana: la sensación de que el dinero se gestiona como equipo, no como dos individuos compartiendo cuenta.

Diferencias en estilo de gasto: el conflicto más habitual

Uno ahorra todo lo que puede, el otro gasta lo que entra. Uno compra siempre lo más barato, el otro prefiere pagar más por calidad. Estas diferencias casi nunca desaparecen con el tiempo; lo que se puede hacer es construir un sistema que las acomode sin generar resentimiento.

La fórmula que funciona en la mayoría de casos es: gastos comunes acordados conjuntamente, espacio personal donde cada uno gasta como quiera sin justificación, y revisión periódica para asegurar que las prioridades comunes están cubiertas. El ahorro común es uno de los puntos que más necesita acuerdo claro porque suele ser donde las diferencias de estilo se hacen más visibles.

Artículos relacionados

- Gestionar dinero en pareja

- Dividir gastos en pareja

- Hablar de dinero en pareja

- Cómo hacer un presupuesto

- Reglas de ahorro que funcionan

Ultimas Entradas Publicadas

23.000 euros brutos: ¿cuánto es en neto en 2026?

Hipoteca de 500.000 €: cuota mensual y coste total en 2026

Hipoteca de 400.000 €: cuota mensual y coste total en 2026

Hipoteca de 350.000 €: cuota mensual y coste total en 2026

Hipoteca de 300.000 €: cuota mensual y coste total en 2026

Hipoteca de 250.000 €: cuota mensual y coste total en 2026

Hipoteca de 200.000 €: cuota mensual y coste total en 2026

Hipoteca de 180.000 €: cuota mensual y coste total en 2026

Hipoteca de 150.000 €: cuota mensual y coste total en 2026