Mejorar tus finanzas personales no es complicado en teoría, pero requiere orden. Saltarse pasos es la razón principal por la que mucha gente lleva años intentándolo sin avanzar. Esta guía recorre los pasos en el orden lógico, desde lo más urgente hasta lo más a largo plazo.

Paso 1: saber dónde estás

El punto de partida no es ganar más ni gastar menos. Es saber con precisión cuál es tu situación actual. Cuánto entra cada mes, cuánto sale cada mes, qué ahorros tienes, qué deudas. Sin estos cuatro números, cualquier decisión financiera es a ciegas.

Dedica una tarde a hacer el inventario completo. La mayoría de la gente subestima sus gastos en un 20-30% por no contar bien. Cuando se ven los números reales, las prioridades cambian solas.

Paso 2: estabilizar antes de avanzar

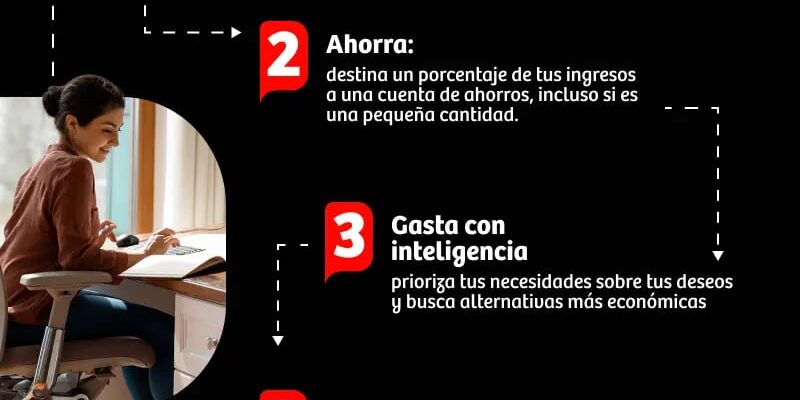

Si llegas a fin de mes con números rojos, si tienes deudas de tarjeta de crédito al 20% de interés, o si no tienes ningún colchón de emergencia, esos son los problemas a resolver primero. No tiene sentido pensar en invertir si la base no está estable.

La secuencia razonable es: primero un colchón mínimo de 1.000 euros para emergencias pequeñas, luego atacar las deudas con interés alto, y solo entonces empezar a construir el fondo de emergencia completo.

Paso 3: construir el fondo de emergencia

El fondo de emergencia es dinero accesible, sin riesgo, para cubrir imprevistos sin tener que endeudarse. Lo razonable es tener entre tres y seis meses de gastos esenciales guardados. Para un autónomo o alguien con ingresos variables, mejor seis o más.

Tener el fondo de emergencia es lo que separa estar en pie de equilibrio precario de estar en pie de equilibrio sólido. Hasta que no está, las decisiones de medio y largo plazo son inútiles porque cualquier imprevisto las descarrila.

Paso 4: organizar el presupuesto mensual

Con la base estable, llega el momento de organizar el presupuesto mensual para que el ahorro deje de ser «lo que sobra» y pase a ser un compromiso fijo. La fórmula simple que funciona: ingresos menos ahorro igual a gastos disponibles. No al revés.

Eso significa que el día que cobras el sueldo, se va automáticamente al ahorro una cantidad acordada antes de gastar nada. Lo que queda es lo que tienes para vivir ese mes. Es una inversión psicológica pequeña con efecto enorme: trasladas el ahorro del «esfuerzo de voluntad» al «ajuste automático».

Paso 5: empezar a invertir

Con el fondo de emergencia completo, las deudas caras pagadas, y un sistema de ahorro automático funcionando, el siguiente paso es hacer que el dinero ahorrado trabaje. Tener todos los ahorros en una cuenta corriente sin remunerar es, con inflación al 2-3% anual, garantizarse perder poder adquisitivo año tras año.

Las opciones más razonables para principiantes en España son los fondos indexados de bajo coste (que replican índices bursátiles con comisiones muy bajas), los planes de pensiones si te interesa la deducción fiscal, y las cuentas de ahorro remuneradas para liquidez intermedia.

Lo que conviene evitar son los productos complejos con comisiones altas, las apuestas en acciones individuales sin formación, y todo lo que se promociona como «alta rentabilidad sin riesgo». Si alguien te promete eso, es estafa o malentendido.

Paso 6: aumentar ingresos sin perder de vista los gastos

Hay un límite a cuánto puedes recortar gastos sin sacrificar calidad de vida. No hay límite a cuánto puedes aumentar ingresos. A medio y largo plazo, las mejoras de finanzas vienen más del lado de los ingresos que del gasto.

Las palancas habituales son negociar aumentos en el trabajo actual, cambiar de empresa con un salto salarial, formación en habilidades demandadas, trabajos extra puntuales o recurrentes, y a más largo plazo, ingresos pasivos por inversiones o negocios.

Paso 7: pensar en el largo plazo

Con todo lo anterior en marcha, llega el momento de pensar en dónde quieres estar dentro de 10, 20 o 30 años. La jubilación es un objetivo evidente, pero hay otros: independencia financiera, dejar herencia, cambiar de carrera profesional sin presión económica, jubilarse antes.

Estos objetivos a largo plazo se construyen poco a poco con aportaciones constantes y el efecto del interés compuesto. La cantidad mensual importa menos que la constancia. Ahorrar 200 euros al mes durante 30 años a un 5% anual da casi 170.000 euros. Ese es el poder de hacerlo durante mucho tiempo, no de ahorrar mucho de golpe.

Lo que no se ve pero importa

Hay aspectos de las finanzas personales que no aparecen en los números pero que influyen mucho: cómo te relacionas emocionalmente con el dinero, qué historias has heredado de tu familia sobre él, cómo gestionas el estrés financiero, cómo decides en pareja. Trabajar estos aspectos vale tanto como cualquier técnica financiera concreta.

Mejorar las finanzas no es solo cuestión de hojas de cálculo. Es cuestión de hábitos, de decisiones que se repiten cada día, y de tener claro qué quieres conseguir con el dinero más allá del propio dinero.

Ultimas Entradas Publicadas

Hipoteca de 500.000 €: cuota mensual y coste total en 2026

Hipoteca de 400.000 €: cuota mensual y coste total en 2026

Hipoteca de 350.000 €: cuota mensual y coste total en 2026

Hipoteca de 300.000 €: cuota mensual y coste total en 2026

Hipoteca de 250.000 €: cuota mensual y coste total en 2026

Hipoteca de 200.000 €: cuota mensual y coste total en 2026

Hipoteca de 180.000 €: cuota mensual y coste total en 2026

Hipoteca de 150.000 €: cuota mensual y coste total en 2026

Hipoteca de 120.000 €: cuota mensual y coste total en 2026