respuesta a la pregunta ¿Tengo que pagar impuestos por una compensación? Depende de la fuente, las circunstancias del pago de la indemnización y su naturaleza. La clave aquí son las excepciones a la tributación especificadas en la ley, así como los criterios detallados que esencialmente deciden si el beneficio recibido debe contabilizarse en la declaración anual del IRPEF.

¿Cuándo la compensación no está sujeta a impuestos?

Exención de impuestos cubre muchos tipos de beneficios si se cumplen condiciones específicas. En primer lugar, las indemnizaciones o indemnizaciones resultantes de sentencias judiciales, decisiones de autoridades o leyes y pólizas de seguro son, por regla general, exento del impuesto sobre la renta personal. Esto se aplica especialmente al rendimiento. lesiones personales y daños a la salud, pagados según decisiones judiciales, si no se refieren a actividades comerciales o pérdida de ingresos [3]

La base legal para la aplicación de la exención es el art. 21 apartado 1 punto 3b de la Ley del Impuesto sobre la Renta de las Personas Físicas. Esta exención se aplica a la compensación que tiene fuentes y características legales: debe incluir compensación por daños reales, no beneficios potenciales.

¿Cuándo la compensación está sujeta al impuesto IRPEF?

No todas las compensaciones gozan del privilegio de la exención. Se debe pagar el impuesto de compensación. en casos estrictamente definidos que dependen de las características del servicio:

- Quejas relacionadas con daños a las actividades comerciales se tratan como ingresos tributarios y deben liquidarse en el IRPEF

- Compensación por beneficios perdidos (es decir, beneficios potenciales no derivados del trabajo), p.e. en caso de pérdida de ingresos derivada de un contrato, no se beneficia de la exención

- Servicios pagados sobre la base de contratos o acuerdos extrajudiciales en la mayoría de los casos están sujetos a impuestos

- Interés de las compensaciones, devengadas por el retraso en la transferencia del dinero, constituyen ingresos de otras fuentes, sujetos a imposición

Estas excepciones se basan en disposiciones legales – de conformidad con el art. 14 apartado 2 punto 12 de la Ley del Impuesto sobre la Renta de las Personas Físicas, en determinadas situaciones los ingresos también incluyen la compensación recibida

La naturaleza y el origen de la compensación son decisivos

Si la compensación está sujeta a impuestosno es su nombre lo decisivo, sino la base jurídica y las circunstancias concretas en las que se obtiene el beneficio. Diferencias entre las fuentes. La compensación es importante: los pagos basados en sentencias o decisiones de las autoridades se benefician de exenciones fiscales, mientras que los acuerdos extrajudiciales generalmente están sujetos a impuestos.

Son una categoría especial. indemnización por daños a la salud – las prestaciones de este tipo, si resultan de decisiones judiciales, están sujetas a la exención fiscal prevista por la ley [3]. Sin embargo, las indemnizaciones por daños materiales derivados de actividades comerciales o basadas en acuerdos extrajudiciales deben liquidarse como ingresos.

El proceso de liquidación de impuestos sobre la compensación recibida.

La liquidación de impuestos implica determinar la fuente y naturaleza del beneficio en el momento de su adquisición. Compañías de seguros están obligados a proporcionar al beneficiario el formulario PIT-8C y pagar el impuesto adeudado antes del día 20 del mes siguiente a la provisión del beneficio.

La persona que perciba la bonificación está obligada a consignar correctamente esta circunstancia en la declaración anual, teniendo en cuenta la situación de la prestación respecto de las disposiciones sobre exenciones. [3]. Si tiene dudas sobre la calificación fiscal del beneficio recibido, puede solicitar una interpretación individualizada a la autoridad fiscal.

La importancia de la jurisprudencia y las interpretaciones individuales

La práctica de las autoridades fiscales y las decisiones judiciales lo indican claramente. indemnización por daños y perjuicios personales derivados de sentencias o leyes, así como los intereses legales por demora, si cumplen estrictamente con los requisitos legales, no están sujetos a la obligación de pagar el impuesto sobre la renta Sin embargo, los beneficios que no estén claramente basados en normas o que surjan de acuerdos extrajudiciales deben evaluarse desde la perspectiva de las normas fiscales aplicables, caso por caso.

Resumen: ¿Hay que pagar impuestos a cambio de una compensación?

Al final, la necesidad de pagar impuestos sobre la compensación depende de un análisis legal y fiscal detallado de un caso específico. Exención de impuestos normalmente tiene derecho a beneficios derivados de requisitos legales, decisiones judiciales y reclamaciones de indemnización por daños personales. La tributación se produce con mayor frecuencia en el caso de indemnizaciones en la actividad comercial, por lucro cesante, beneficios derivados de acuerdos extrajudiciales e intereses de demora. [3]

Cada caso requiere una determinación individual de la base jurídica, el tipo de daño y la fuente de pago, que determina la responsabilidad tributaria bajo el IRPEF.

– llévalo a donde Las recetas complejas se convierten en respuestas simples. Un equipo de profesionales del sector financiero traduce párrafos legales al lenguaje cotidiano.

Ultimas Entradas Publicadas

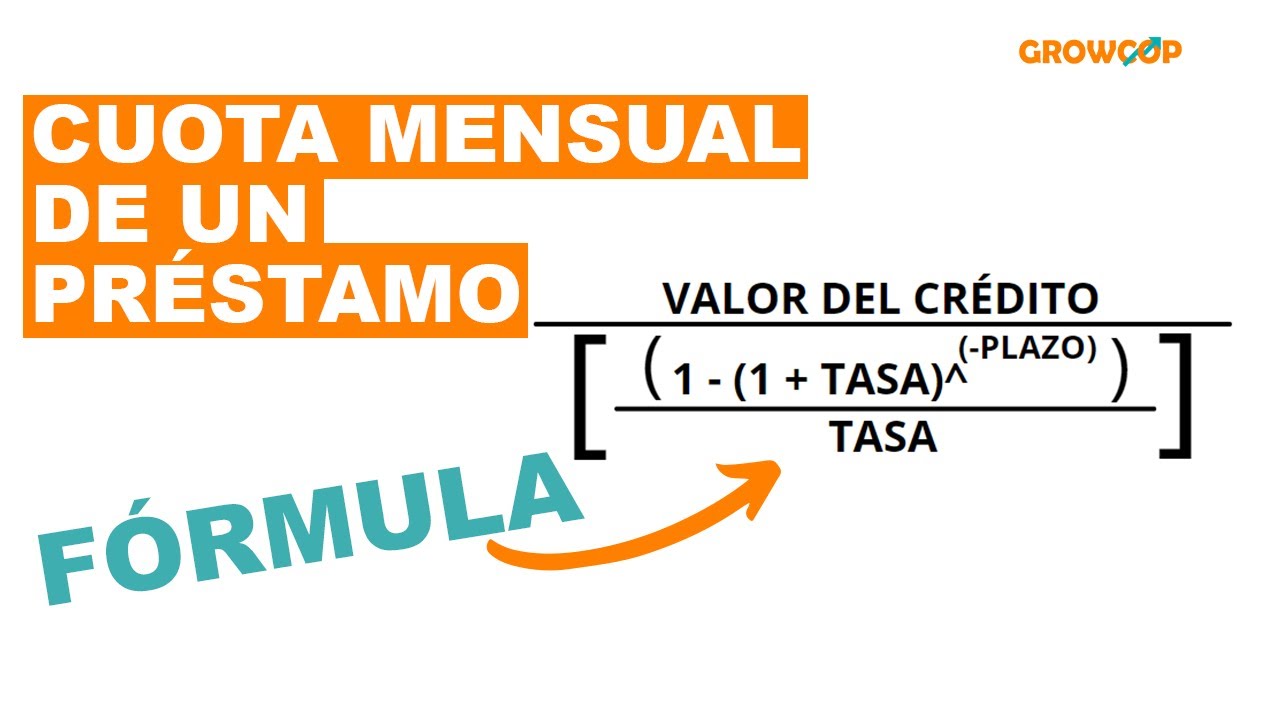

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

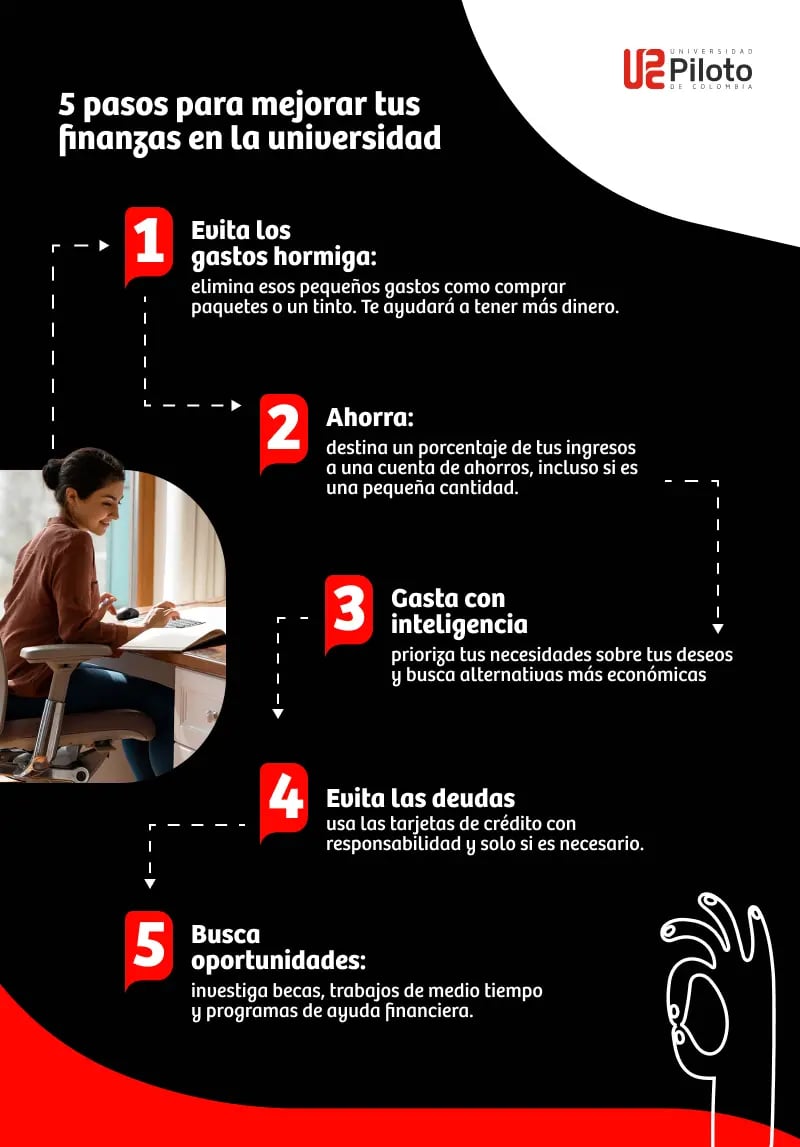

¿Cómo mejorar tus finanzas?

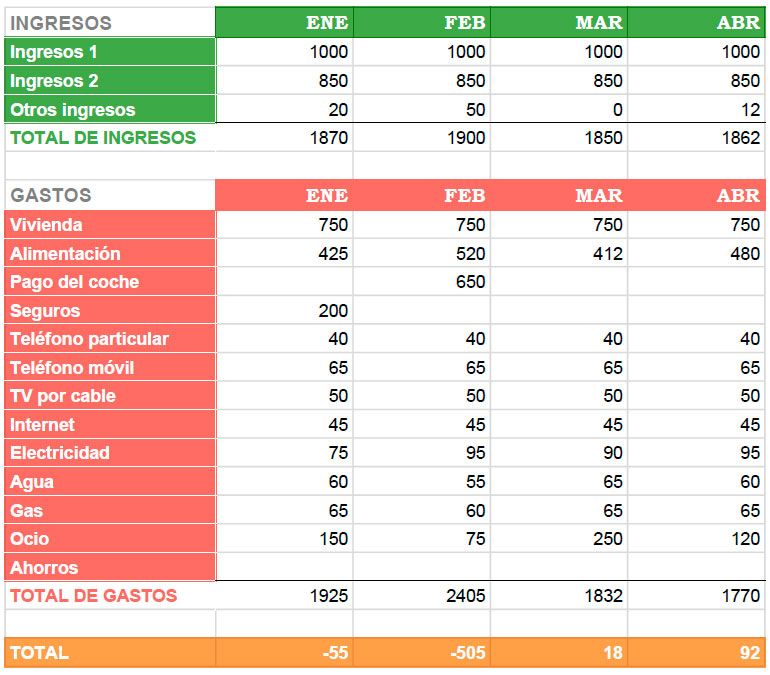

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?