Alivio de Internet es una preferencia fiscal lo que hace esto posible reduciendo la base imponible o gastos reales y documentados de acceso a Internet, hasta un máximo de 760 PLN al año por persona [3][4]. Se aplica el derecho a deducir diversas formas de uso de Internet – tanto fijo como móvil, sin importar dónde lo uses [2].

¿Quién tiene derecho a ventajas fiscales en Internet?

Alivio de Internet está disponible únicamente para personas físicas que incurran en gastos documentados por el servicio de acceso a Internet con cualquier tecnología: fija, móvil, vía módem en una computadora portátil o incluso en un cibercafé. [2][3]. No es necesario que el usuario sea propietario del inmueble ni tenga acceso a Internet en su lugar de residencia, sólo es importante el consumo real del servicio documentado mediante facturas específicas. [2][3].

Los documentos deberán ser emitidos a nombre del contribuyente y cubrir el período y monto de los gastos efectivamente incurridos por el acceso a Internet. Este descuento no se puede aplicar si Internet está incluido en otros servicios (por ejemplo, TV por cable), a menos que en la factura se especifique un elemento separado para Internet. [3].

¿Durante cuánto tiempo podrá beneficiarse del alivio?

La deducción por gastos de internet se podrá utilizar por un máximo de: dos ejercicios fiscales consecutivos [2][4]. Después de este período el beneficio ya no es utilizable, incluso si el contribuyente continúa incurriendo en gastos de Internet en años posteriores. [2][4].

En la práctica, debería garantizarse que la desgravación se declare en la declaración anual sólo cuando el contribuyente aún no haya utilizado los dos años disponibles. Cualquier intento de utilizar la desgravación durante un período superior a dos años dará lugar a que la Agencia Tributaria deniegue la deducción. [2][4].

Términos y documentación: ¿qué se necesita?

Entonces descuento en internet ha sido pagado correctamente, el contribuyente deberá tenerlo facturas o recibos confirmar la compra de un servicio de Internet emitido para él mismo y comprobante de pago en un año fiscal determinado [3]. El comprobante de pago puede ser en forma de transferencia bancaria, la nota de «pago» en la factura u otra confirmación.

Es necesario separar claramente los gastos de Internet en el documento contable: los servicios combinados no permiten deducir el monto total, sino solo el monto directamente relacionado con Internet. [3]. El alivio se aplica sólo a los gastos realmente incurridos y pagados en un año determinado. [3].

Límite de deducción y reglas detalladas

El importe máximo de la deducción es 760PLN por año por contribuyente [3][4]. Si los gastos son menores, sólo son deducibles los costos totales reales. Deducción reduce la base imponibleno el monto del impuesto sobre la renta en sí .

Es importante destacar que el alivio solo se aplica a las personas que pagan impuestos sobre la base de una tasa impositiva registrada o una suma global. En el caso de los emprendedores, Internet puede tratarse como un gasto empresarial y no como un alivio para los particulares [4]. No lo podrán utilizar quienes paguen el equivalente al teletrabajo [4].

Legislación actual y tendencias jurídicas

Desde hace años, el alivio de Internet pasa por diversas tecnologías, que ya no se limitan a las conexiones fijas. No es necesario que el usuario esté registrado en el lugar donde utiliza el servicio, por lo que la prestación se adapta mejor a patrones reales de uso de Internet. [2].

Actualmente no se ha anunciado ningún aumento en el límite de 760 PLN ni la abolición de esta preferencia: el legislador mantiene las reglas existentes sin cambios, lo que significa previsibilidad de las reglas en los próximos años. [4]. Sin embargo, la popularidad del alivio todavía se ve obstaculizada por los límites de tiempo (dos años) y los requisitos de documentación. [2][3].

Resumen: ¿Quién tiene derecho al beneficio y cuándo?

Alivio de Internet se otorga a personas físicas que regularmente incurran y documenten gastos de acceso a Internet por un monto no superior 760 PLN por año por contribuyente, por un período máximo dos ejercicios fiscales consecutivos [3][4]. La condición es la documentación y autorización correcta como parte de la declaración anual del PIT. No es necesario demostrar dónde se utiliza Internet, pero sí documentar con precisión cada transacción.

Mantener el límite actual y las formas de uso del alivio lo convierte en una preferencia fiscal estable para personas físicas que cumplan requisitos formales claramente definidos. [4].

- [2]

- [3]

- [4]

– llévalo a donde Las recetas complejas se convierten en respuestas simples. Un equipo de profesionales del sector financiero traduce párrafos legales al lenguaje cotidiano.

Ultimas Entradas Publicadas

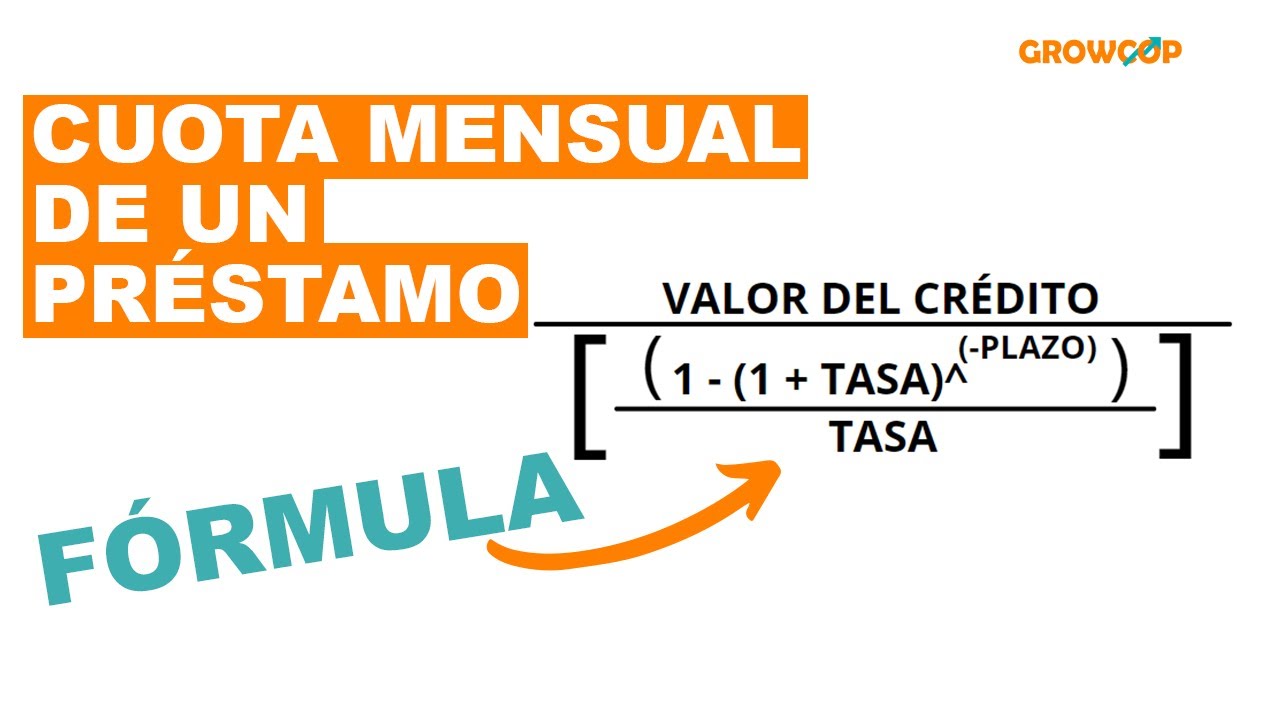

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

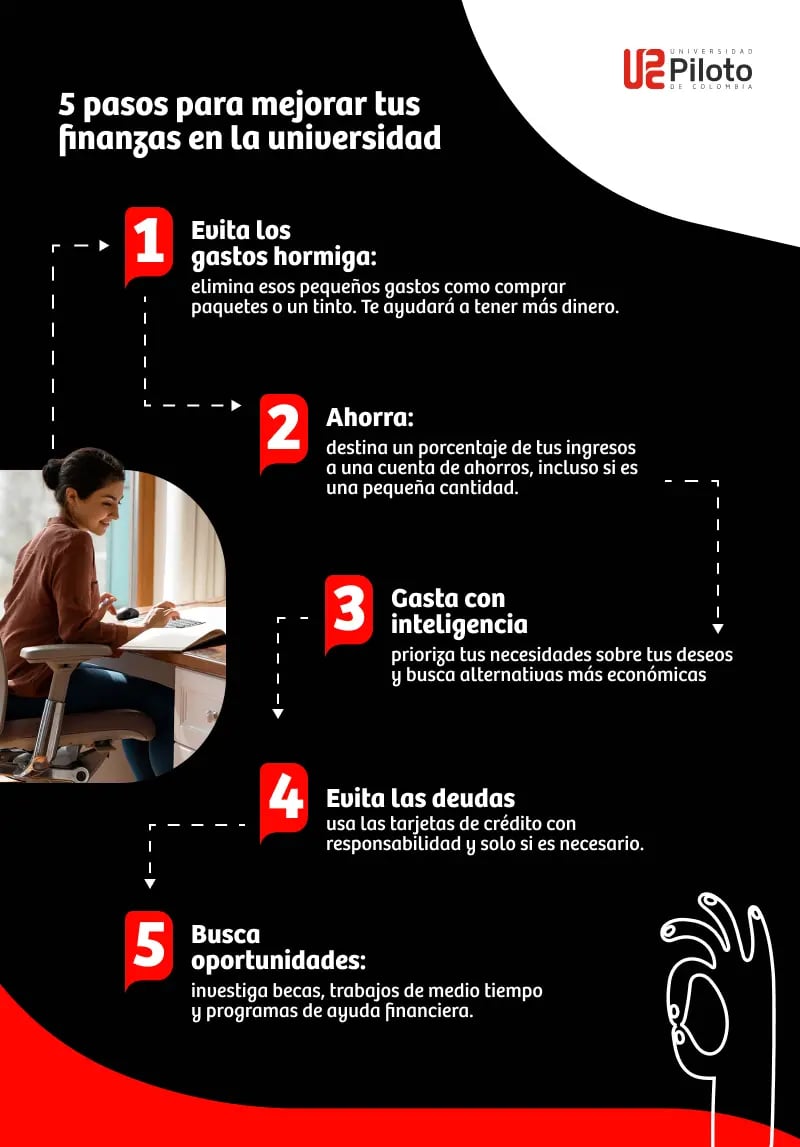

¿Cómo mejorar tus finanzas?

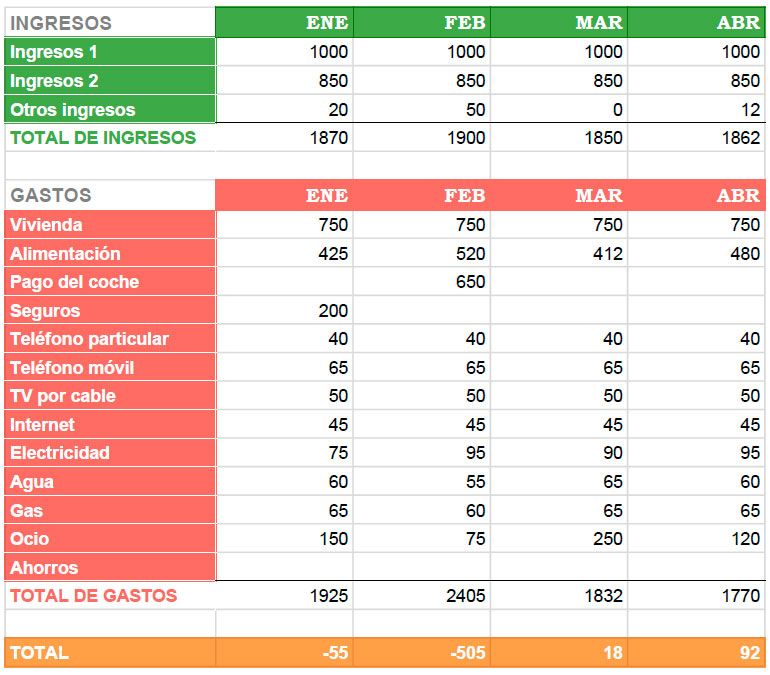

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?