Fiscalidad conjunta Se trata de un método preferencial de pago del impuesto sobre la renta (IRPEF), gracias al cual los cónyuges pueden obtener importantes ahorros fiscales. Esta opción es posible después de cumplir condiciones formales estrictamente definidas y sólo para la liquidación según principios generales, es decir, la tarifa impositiva. A continuación encontrará información detallada sobre esta forma de liquidación y las condiciones que determinan su rentabilidad.

¿Qué es la tributación conjunta?

Fiscalidad conjunta Consiste en sumar los ingresos de ambos cónyuges durante un ejercicio fiscal determinado, dividirlos por la mitad, calcular el impuesto según la escala impositiva (en 2024: 12 % hasta 120 000 PLN, por encima de este valor 32 %) y luego duplicar el impuesto así calculado. El impuesto se paga a nombre de ambos cónyuges y las deducciones (por ejemplo, contribuciones ZUS, desgravaciones fiscales) las realiza cada uno de ellos por separado. [4][9].

Este método está disponible sólo para personas que ajustan la escala impositiva. Los ingresos cubiertos por una suma global, un impuesto único (19%) o una tarjeta tributaria excluyen la posibilidad de liquidación conjunta, incluso si solo se aplica a uno de los cónyuges.[2][3].

Condiciones para utilizar la liquidación conjunta.

Para poder aplicar tributación conjuntadeben cumplirse varias condiciones. El matrimonio debe durar todo el año fiscal o celebrarse durante el año y permanecer casado hasta el final. [3] . Comunión de bienes entre cónyuges no podrá ser interrumpido por ningún período del año. También es imprescindible tener residencia fiscal en Polonia, es decir, estar sujeto a obligación tributaria ilimitada en el territorio de la República de Polonia. Para los residentes de otros países de la UE, el EEE o Suiza, la condición es demostrar que al menos el 75% de los ingresos totales de todas las fuentes se obtuvieron en Polonia. [3] .

El pago deberá ir acompañado de una declaración específica relativa a la residencia fiscal. Este documento se presenta bajo pena de responsabilidad penal por presentar declaraciones de impuestos falsas. [4][9]. El pago conjunto se realiza mediante la presentación de una solicitud específica en la declaración anual (por ejemplo en la declaración PIT-37 o PIT-36), seleccionando el campo correspondiente en el formulario común, antes del 30 de abril del año siguiente al final del año fiscal. [8].

Curso detallado del proceso de transacción conjunta

Proceso liquidación conjunta incluye los siguientes pasos. En primer lugar se verifica el cumplimiento de las condiciones enumeradas anteriormente. Luego, cada persona deduce individualmente las prestaciones a las que tiene derecho (por ejemplo, cotizaciones ZUS, desgravaciones fiscales). Los ingresos de los cónyuges se suman y dividen por dos; El impuesto se cobra sobre la mitad recibida del monto de acuerdo con la escala impositiva aplicable y, después de su cálculo, el resultado se multiplica por dos. Una vez realizadas estas actividades, deberá presentarse una solicitud por uno de los cónyuges, con autorización escrita de la otra persona o declaración en el modelo PIT conjunto. [4][8].

Cabe señalar que la liquidación conjunta no conlleva la pérdida del derecho a liquidación de las rentas procedentes del alquiler, del capital bursátil o de actividades agrarias, salvo que estén amparadas por exclusiones que resulten del tipo de tributación.[3] .

¿Cuándo es mejor optar por la liquidación conjunta?

Aprovechar la tributación conjunta es más rentable cuando se produce diferencia significativa en los ingresos entre los cónyuges o uno de ellos no recibió ningún ingreso en un año determinado. En ese caso, dividir el ingreso total por la mitad a menudo resulta en una reducción de la tasa impositiva para una persona que gana altos ingresos y en un uso óptimo de la cantidad libre de impuestos, lo que resulta en ahorros fiscales reales.[2][4].

Este método permite, en particular, evitar el umbral impositivo más alto (32%), que se aplica a ingresos superiores a 120.000 PLN. La liquidación conjunta implica, por tanto, gravar las dos mitades de la renta al tipo del 12% (si la suma después de la división no supera el umbral), en lugar de gravar el conjunto a un tipo más elevado en el caso de la liquidación individual de una persona con mayores ingresos.[2][4].

Después de los cambios introducidos por orden polacaEl uso de esta opción también se ha vuelto interesante para las personas que obtienen ingresos del extranjero, siempre que una parte importante de sus ingresos estén sujetos a impuestos en Polonia y cumplan otros criterios formales.[3][6][9]. La liquidación conjunta también resulta más fácil gracias a la integración con el sistema electrónico Tu e-PIT.

Limitaciones y exclusiones de la liquidación conjunta

No todas las parejas casadas pueden presentar una solicitud conjunta. La limitación se aplica principalmente a situaciones en las que al menos uno de los cónyuges realiza una actividad económica gravada de forma diferente al tipo impositivo (por ejemplo, tipo único sobre la renta registrada, impuesto único del 19 % o tarjeta fiscal). En cada uno de estos casos no existe derecho a liquidación conjunta. Incluso la pérdida de los bienes comunitarios o su constitución sólo durante una parte del año impide la liquidación conjunta[2][3] .

Se debe prestar atención a las diferencias relacionadas con la residencia fiscal. Los cónyuges con diferentes residencias deben cumplir criterios específicos (por ejemplo, un umbral del 75% de los ingresos totales en Polonia para personas de la UE/EEE/Suiza). El incumplimiento de cualquiera de las condiciones conlleva la pérdida del derecho a la tributación conjunta .

Resumen de los hechos más importantes.

Tributación conjunta de los cónyuges Esta es una de las preferencias fiscales importantes del sistema IRPEF polaco, que aporta beneficios financieros reales con una distribución adecuada de los ingresos y el cumplimiento de las condiciones legales. Esta opción está disponible para parejas con una sociedad comunitaria activa, casadas durante todo el año fiscal, con residencia fiscal en Polonia o que cumplan con los requisitos para los países de la UE/EEE/Suiza.

El pago se realiza únicamente con carácter general, mediante la presentación de una solicitud específica en la declaración anual del IRPEF, antes del 30 de abril del año siguiente. Todas las deducciones se calculan por separado, calculando el impuesto final sobre los ingresos medios de los cónyuges, según el tipo impositivo vigente. A pesar de las múltiples ventajas, hay que prestar atención a las exclusiones y seguir estrictamente los requisitos para no perder el derecho preferente a la liquidación conjunta de impuestos. [3][4] [6] [8][9].

- [2]

- [3]

- [4]

- [6]

- [8]

- [9]

– llévalo a donde Las recetas complejas se convierten en respuestas simples. Un equipo de profesionales del sector financiero traduce párrafos legales al lenguaje cotidiano.

Ultimas Entradas Publicadas

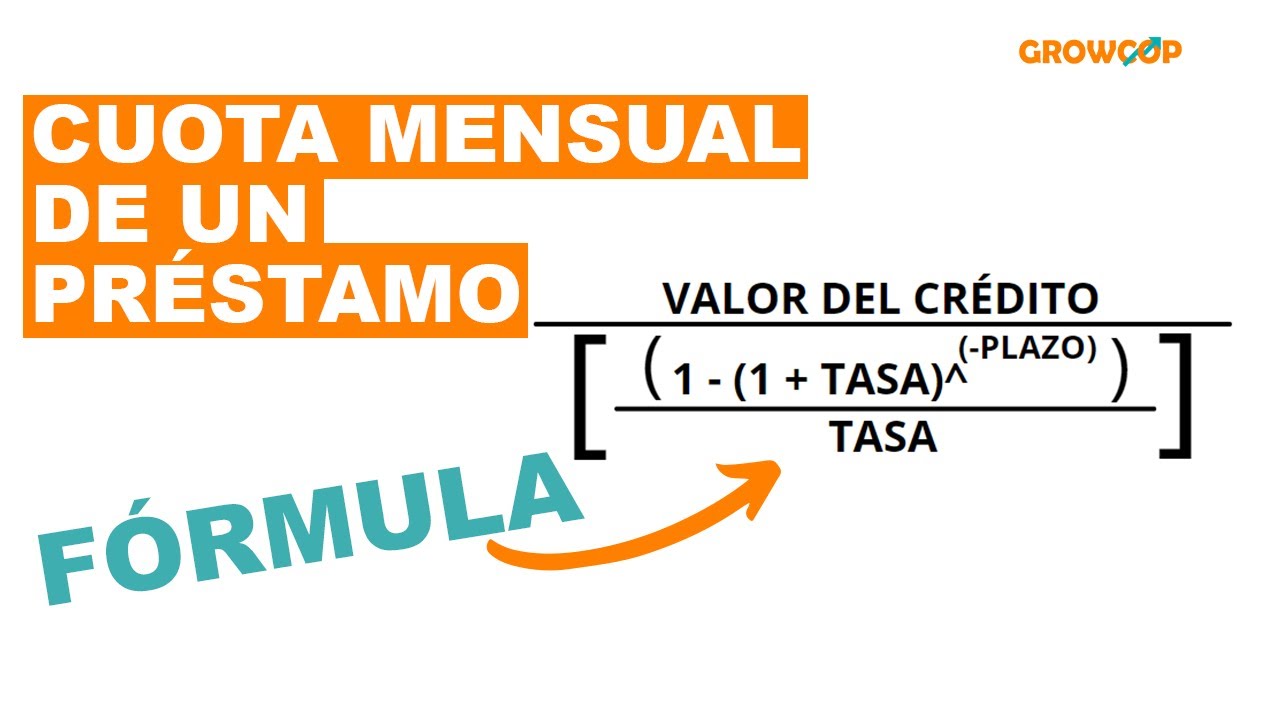

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

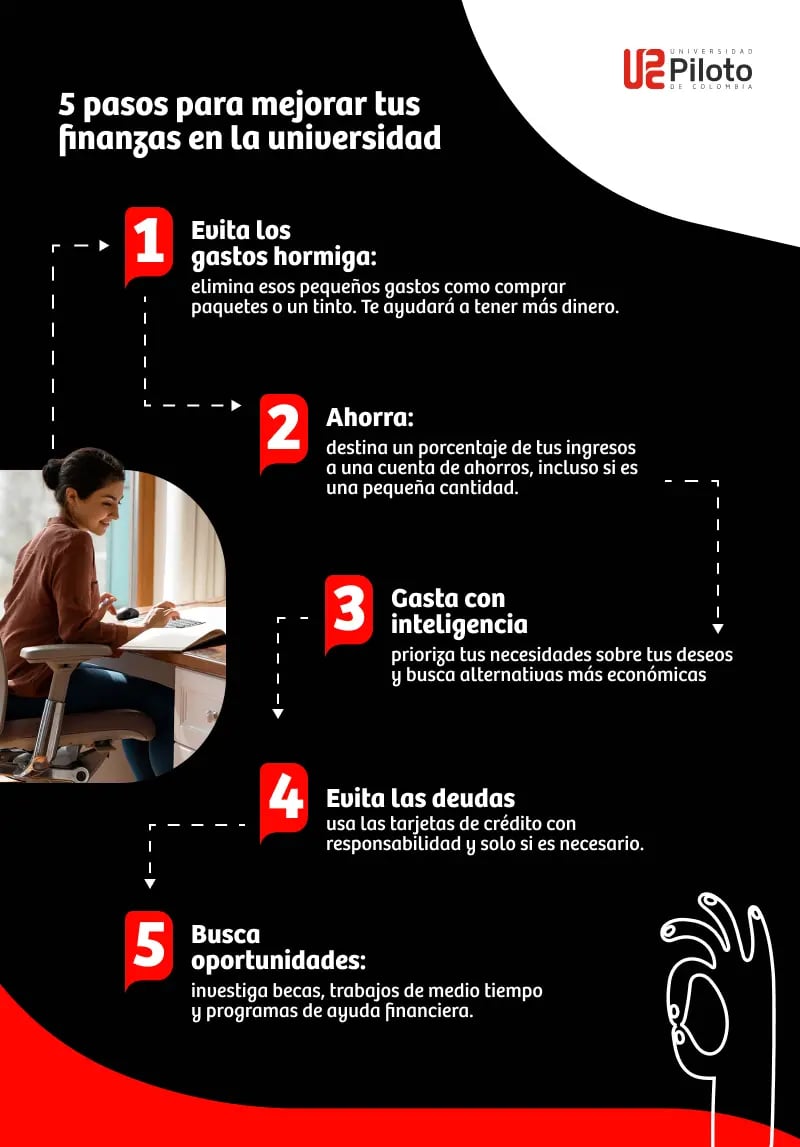

¿Cómo mejorar tus finanzas?

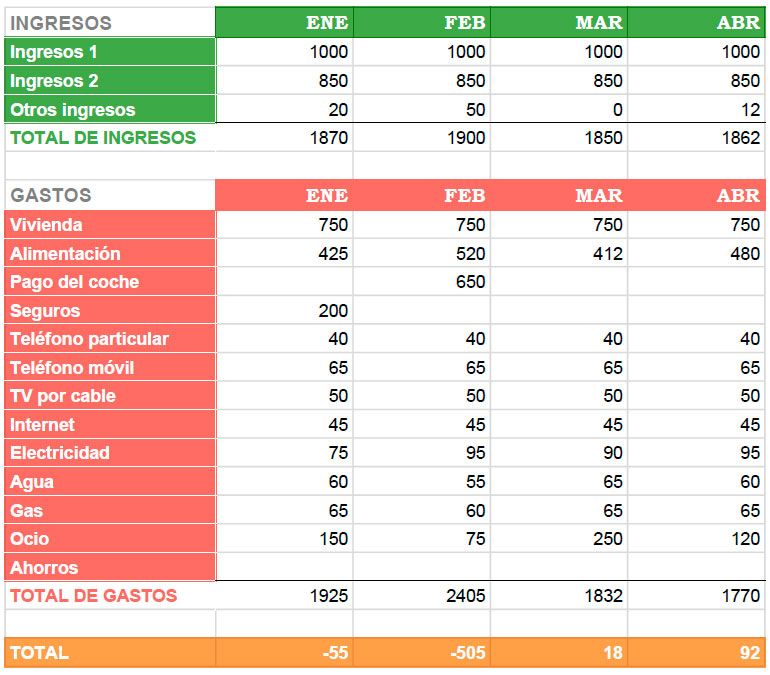

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?