La consolidación de deuda es el proceso de combinar varias obligaciones financieras existentes en un nuevo préstamo. En la práctica, esto significa que los préstamos existentes, tarjetas de crédito, límites de cuentas u otras deudas son reembolsados por el banco consolidador y el prestatario, en lugar de muchas cuotas, paga una, a menudo inferior y más predecible. Esta solución te permite organizar tus finanzas, reducir los gastos mensuales y mejorar la liquidez financiera, incluso si el nuevo préstamo tiene un plazo de amortización más largo.

¿Qué es el mecanismo de consolidación?

Después de la verificación exitosa de la solicitud de préstamo de consolidación, el banco presenta los términos del nuevo contrato al prestatario. Contiene todos los parámetros importantes del préstamo: monto, duración del reembolso, tasa de interés y una lista de deudas a consolidar. Es importante enfatizar que los fondos del préstamo no van directamente al cliente: el propio banco reembolsa las obligaciones indicadas. Como resultado, el prestatario sólo tiene un préstamo y un pago mensual, a menudo más bajo.

¿Cuáles son las ventajas de la consolidación hipotecaria?

La consolidación de préstamos hipotecarios aporta una serie de beneficios importantes, especialmente para las personas con muchos pasivos activos. En primer lugar, permite Pon tus finanzas en orden. – en lugar de múltiples cuotas en diferentes fechas, solo pagamos una, lo cual es significativo simplifica la gestión del presupuesto y reduce el riesgo de retrasos.

Además, a menudo se ofrecen nuevos créditos. condiciones más favorables – tipos de interés más bajos, escalonando el pago en un período más largo o adaptando la cuota a sus capacidades financieras actuales. Gracias a esto, la carga mensual es menor y la situación es más predecible.

Esta solución funciona especialmente bien para personas que tienen varias deudas: la consolidación les permite recuperar el control de sus finanzas y evitar la espiral de la deudaantes de que se convierta en un problema grave.

¿Quién puede beneficiarse de un préstamo de consolidación hipotecaria?

Para poder solicitar un préstamo de consolidación con garantía hipotecaria se deben cumplir algunas condiciones fundamentales:

1. Ingresos documentados y estables

El banco debe asegurarse de que el prestatario tenga una fuente permanente de ingresos que le permita pagar el nuevo bono con regularidad.

2. Historial de crédito positivo

Los bancos controlan escrupulosamente los datos en la Oficina de Información Crediticia (BIK). El cliente debe tener un buen historial de pagos: el pago oportuno de sus obligaciones aumenta su credibilidad. Los pagos atrasados importantes o los atrasos activos pueden dar lugar a una decisión crediticia negativa.

3. Deuda consolidable

No todos los pasivos se pueden consolidar. Los bancos normalmente no cubren préstamos a corto plazo (por ejemplo, los llamados préstamos de día de pago) o pasivos de valor muy bajo o inusualmente alto con un préstamo de consolidación. Antes de presentar la solicitud es recomendable comprobar qué deudas son elegibles para la fusión.

4. Una propiedad que cumple con las condiciones de seguridad.

En el caso de un préstamo hipotecario, es necesario poseer un inmueble de valor suficiente que constituya una garantía de reembolso. Este valor debe ser superior al importe de la hipoteca solicitada y el inmueble en sí debe estar libre de otras cargas hipotecarias.

¿A qué debe prestar atención al elegir un préstamo de consolidación?

La decisión de consolidar debe ser informada y precedida de un análisis exhaustivo de las ofertas. Aspectos clave que vale la pena comparar:

- Tasa de Interés Real Anual (TAE) – tiene en cuenta el coste total del préstamo

- Cuota mensual – debe ser menor que la suma de las cuotas anteriores

- Monto total adeudado – un período de pago más largo significa cuotas más bajas pero un costo total más alto

- Tarifas y costos adicionales – puede afectar significativamente la rentabilidad de la oferta

- Tipo de seguridad – al contratar un préstamo hipotecario, se deben tener en cuenta los costes adicionales

¿Cuándo debería considerar la consolidación?

La consolidación de préstamos a menudo se recomienda en situaciones en las que:

- Las obligaciones mensuales comienzan a exceder la capacidad del presupuesto familiar.

- pagas varias cuotas en diferentes fechas y quieres simplificar tu sistema de pago

- desea obtener un pago mensual más bajo y obtener una mayor tranquilidad financiera

- tienes la posibilidad de obtener mejores condiciones que los préstamos existentes

El préstamo de consolidación es una verdadera herramienta para ayudar a las personas que luchan contra un endeudamiento excesivo. Si bien su objetivo principal es reducir sus obligaciones mensuales y organizar sus finanzas, recuerde que un período de pago más largo se asocia con costos totales más altos. Por lo tanto, la clave es un enfoque analítico y una comparación de las ofertas de diferentes bancos, preferiblemente con el apoyo de un asesor financiero experimentado.

Si está pensando en consolidar sus deudas y quiere comprobar si esta solución será beneficiosa para usted, programe una consulta con Olga Maria Siekierzyńska, experta en deudas. Juntos analizaremos tu situación y encontraremos la mejor solución posible.

“Money Break” es un programa de YouTube donde nosotros, junto con formadores financieros, sugerimos cómo administrar mejor su dinero.

En este episodio…

Tocamos el tema de la consolidación de deuda, sus ventajas y desventajas, así como los aspectos psicológicos relacionados con la deuda. La formadora financiera Olga M. Siekierzyńska explicó qué es la consolidación, a quién está destinada y cuáles son los posibles riesgos de esta solución.

Ultimas Entradas Publicadas

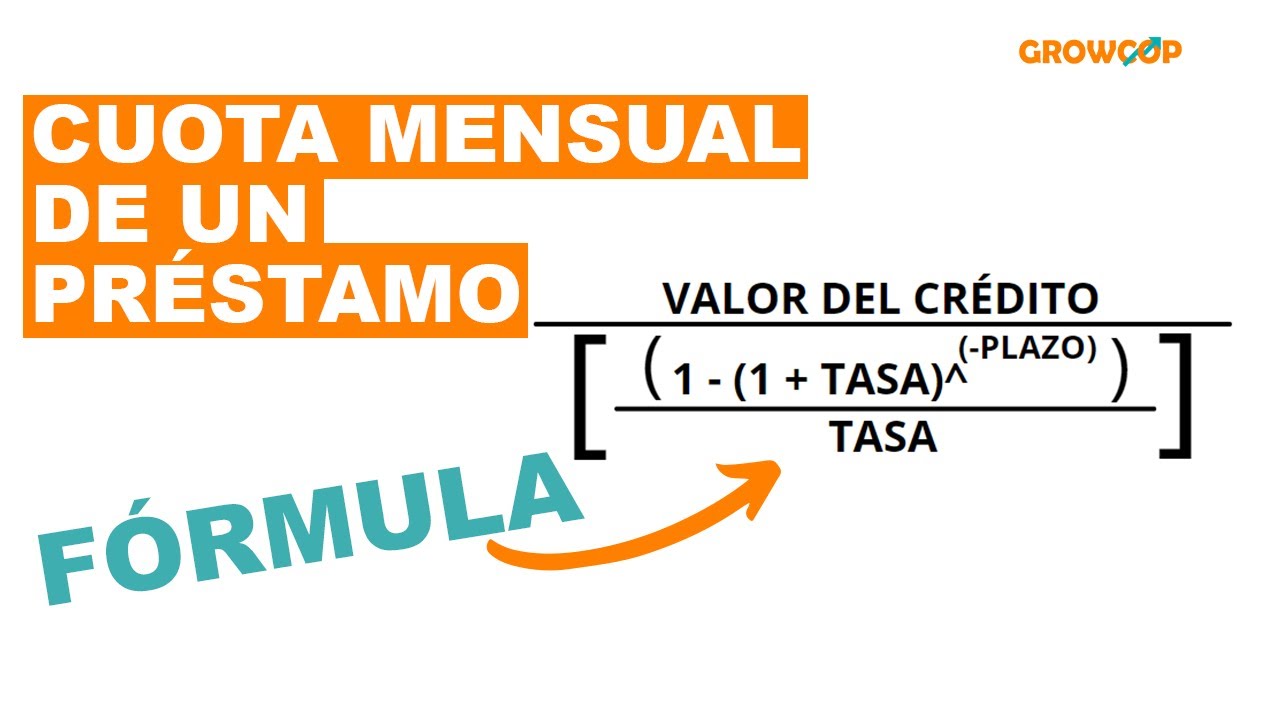

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

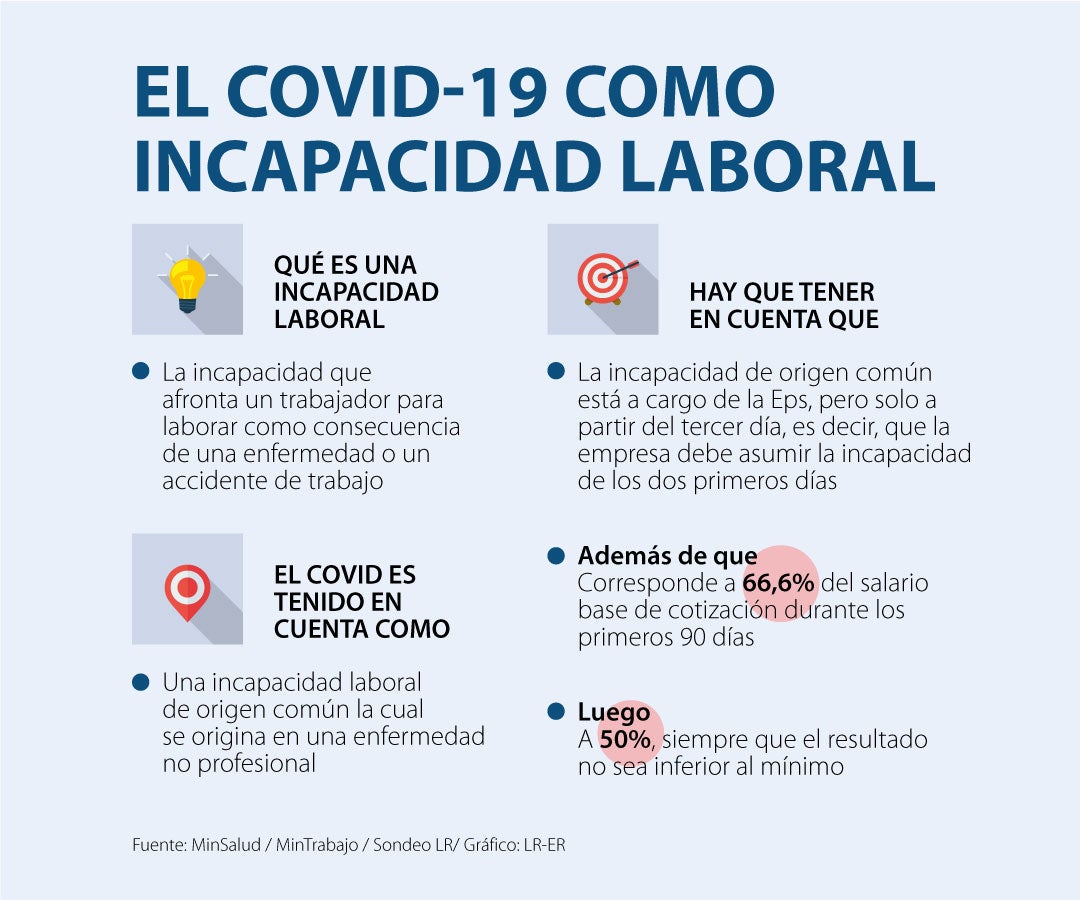

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

¿Cómo mejorar tus finanzas?

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?