Durante los períodos en los que las tasas de interés de los depósitos llegan a cero, vale la pena buscar formas alternativas de invertir sus ahorros. Una posibilidad es comprar una propiedad. Sus precios siguen subiendo. ¿Se pregunta cuál es la fuente de financiación para dicha inversión? Un préstamo hipotecario puede ser una solución ventajosa. ¿Tienes dudas? Encuentre respuestas a las preguntas más frecuentes.

- Selección de propiedades – se concede un préstamo hipotecario para la compra de un inmueble específico y seleccionado.

- Finalización de documentos – recopilamos documentos relacionados con la propiedad y los documentos de ingresos seleccionados. El análisis de la solicitud comienza sólo después de que se hayan presentado todos los documentos. La información faltante e incompleta alarga todo el proceso.

- Análisis y decisión crediticia. – después de presentar y analizar el juego completo de documentos, el banco emite una decisión de préstamo.

- Firma del contrato de préstamo. – tras la emisión de una decisión positiva, se prepara un contrato de préstamo y sólo la firma de este documento confirma que el préstamo ha sido concedido.

- Firmar una escritura notarial – con el contrato de hipoteca firmado acudimos a un notario para firmar el contrato de compraventa del inmueble (al comprar una propiedad en el mercado secundario).

- Desembolso del préstamo – sólo después de haber firmado el acta notarial y presentado la solicitud de inscripción de la propiedad en una hipoteca, el banco desembolsa el préstamo.

Normalmente, los bancos exigen el 20%. precio de los bienes robados. Algunos de ellos aceptan una aportación mínima del 10%. aportación propia con una garantía adicional en forma del llamado seguro de «baja aportación». Sin embargo, dicho préstamo está sujeto a muchas restricciones y no todo el mundo lo recibirá.

Cuando decides comprar una propiedad, debes tener en cuenta una serie de otros gastos además del precio de la propiedad. ¿Qué deberías considerar?

- Taksa notarialna – honorarios notariales por la redacción de la escritura de compraventa del inmueble.

- Copia de la escritura notarial – honorarios notariales por la redacción de una copia de un acta notarial que tenga el mismo contenido y valor jurídico que el original.

- Impuesto sobre transacciones de derecho civil – se paga junto con el pago de los honorarios notariales al firmar el contrato de compra de un apartamento en el mercado secundario. Es el 2%. valores inmobiliarios. En caso de inversiones en desarrollo, el impuesto está incluido en el precio de compra del apartamento.

- Costas judiciales – Las costas procesales cobradas por el notario también incluyen: costos de constitución del registro de tierras e hipotecas 60PLNcolocando en el mismo una transcripción específica de propiedad 200 eslotis, inscripción de una hipoteca ordinaria en el registro de inmuebles e hipotecas 200 eslotis, impuesto sobre la inscripción de hipotecas en el registro de la propiedad e hipotecas 19 zlotyssolicitud de inscripción de cambios en el contenido de los derechos de propiedad limitados en el registro de tierras e hipotecas 150 eslotis, expedir una copia del registro de tierras e hipotecas. 6PLN/página.

- Costos de acabado de apartamentos o costos de renovación.

De acuerdo con la Ley Hipotecaria de 23 de marzo de 2017, luego de presentar todos los documentos, ingreso 21 dias días naturales, debemos conocer la decisión del banco. A continuación el banco proporciona las condiciones que debemos cumplir para firmar el contrato. Entonces el banco tiene más 21 dias por la respuesta. Una vez cumplidas todas las condiciones, el banco prepara el contrato de préstamo final, que debemos leer. Estas formalidades no requieren más que 7 dias. La última fase es el desembolso del préstamo. Generalmente el banco lo tiene 7 dias para el pago de fondos (en el caso de bienes inmuebles del mercado secundario) y también 3 semanas (en el caso de inmuebles provenientes del mercado primario).

La ayuda de un asesor financiero es completamente gratuita y sin compromiso para el cliente. El consultor calculará con precisión su solvencia crediticia y le indicará dónde puede solicitar un préstamo. La ayuda del consultor para completar los documentos y organizar todos los trámites relacionados con el préstamo es invaluable para nosotros. Puedes leer cómo elegir un consultor AQUÍ.

Es posible solicitar un préstamo conjunto con un familiar/cónyuge, pero también con una persona no emparentada. En primer lugar usted debe comprobar su solvencia. El coprestatario ideal es una persona de confianza que tenga un buen salario y un buen historial crediticio en BIK.

Una de las condiciones para obtener un préstamo es tener un buen historial crediticio registrado en la base de datos BIK. Si no tenemos historial crediticio, los bancos no saben qué esperar de nosotros. Su historial crediticio es un registro de las deudas que pagamos actualmente y hemos pagado en el pasado. Contiene información sobre si los pagos se realizan a tiempo o con retraso. Si en el futuro queremos obtener un préstamo en condiciones ventajosas, deberíamos empezar nuestra aventura con bancos con pequeños compromisos, p.e. pedir prestado una pequeña suma durante unos meses, comprar un dispositivo a plazos o configurar una tarjeta de crédito.

Generalmente esto no es cierto. Cuando solicité un préstamo hipotecario, mi banco no sólo no me ofreció mejores condiciones, sino que incluso se negó a concederme el préstamo. Aunque tengo una cuenta corriente desde hace 20 años y he pagado a tiempo otras dos hipotecas con este banco. Creo que Debe presentar solicitudes de préstamo en paralelo a 3 o 4 bancos y elegir la mejor oferta..

No creo que sea necesario convencer a nadie de que lo lea antes de firmar el contrato de préstamo y compruebe si todas las disposiciones que contiene son comprensibles para nosotros y coherentes con acuerdos anteriores, es decir,

- Monto del préstamo y moneda.

- La finalidad para la que se concedió el préstamo.

- Importe total a reembolsar.

- Comisión bancaria.

- Tipo de interés del préstamo y condiciones para su modificación.

- Periodo de préstamo.

- Normas y fecha de amortización del préstamo.

- Posibilidad de carencia o vacaciones.

- Un método para garantizar el reembolso del préstamo.

- El alcance de las competencias del banco era controlar el uso y reembolso del préstamo.

- Plazos y métodos para poner los fondos a disposición del prestatario.

- Todos los gastos (administrativos, preparación, prepago, sobrepago, tasa de evaluación, seguro).

- Condiciones para realizar modificaciones y rescindir el contrato.

Según la escritura notarial, el propietario del inmueble adquirido a crédito es el comprador. Es él quien figura en el registro de la propiedad y de las hipotecas. Puedes vender, alquilar o donar el apartamento. La hipoteca no es más que la garantía de un préstamo concedido por un banco para la compra de un apartamento. Por lo tanto, esto sólo significa que si los activos del deudor se venden mediante ejecución, el banco recuperará su dinero primero.

Ultimas Entradas Publicadas

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

¿Cómo mejorar tus finanzas?

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

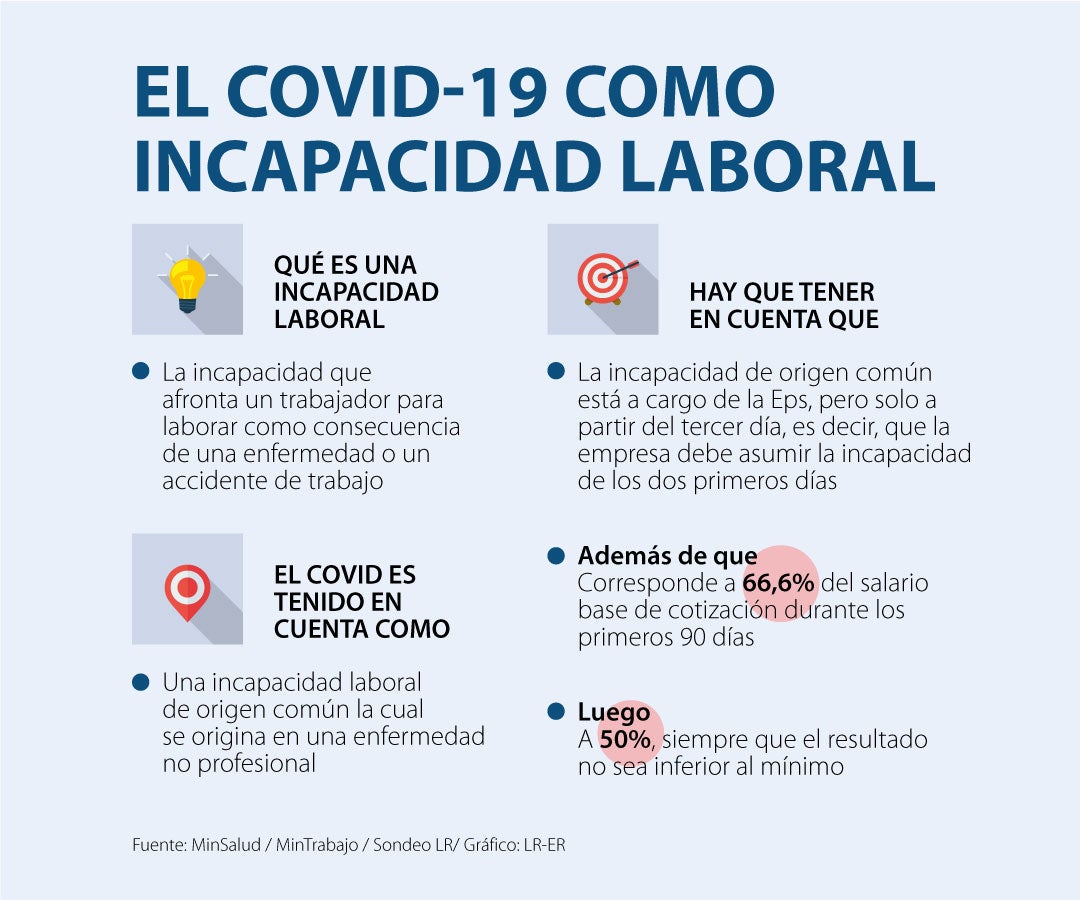

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?