Pensión de la República Checa recibido por un residente fiscal polaco debe incluirse correctamente en la declaración de impuestos anual. En la mayoría de los casos, la liquidación requiere el uso de un formulario PIT adecuado y la consideración del método para evitar la doble imposición entre Polonia y la República Checa. Al principio deberás marcar: En caso de pensión de la República Checa, la opción estándar es la declaración PIT-36 con el archivo adjunto PIT/ZG.. El siguiente artículo presenta todos los aspectos importantes y explica paso a paso cómo regular estos ingresos del exterior.

¿Necesita pagar su pensión checa en Polonia?

En Polonia cada persona es dueña estatus de residente fiscal está obligado a pagar los ingresos mundiales, incluida la pensión recibida de la República Checa. Se considera residente polaco a toda persona que tiene residencia en Polonia, permanece allí al menos 183 días al año o cuyo centro de residencia se encuentra en el país. La condición de residente determina la necesidad de demostrar beneficios en el extranjero de acuerdo con la legislación fiscal polaca.

El mero hecho de recibir una pensión en la República Checa no excluye la obligación de pagarla en Polonia. Siempre debe verificar su residencia fiscal y analizar cuidadosamente las disposiciones del tratado de doble imposición entre Polonia y la República Checa: definen las reglas para declarar y gravar las pensiones recibidas en el extranjero.

¿Qué formulario PIT debo elegir para mi pensión de la República Checa?

La opción vinculante y más adecuada para quienes descargan. pensión de la República Checa Y PIT‑36 junto con Ataque PIT/ZG. Se cumplimentan independientemente de la fuente de ingresos nacionales: sólo recibir una pensión extranjera conlleva la obligación de presentar estos documentos. En el PIT-36 se utiliza la parte E, mientras que el PIT/ZG debe cumplimentarse en la parte C.1, donde se declaran los ingresos obtenidos en el extranjero, es decir, en la República Checa. Es importante recordar que la correcta comunicación de los importes brutos de la pensión percibida es fundamental para una correcta liquidación.

Además, si el pagador checo emite un documento que confirma el pago de la pensión, o un PIT-11 o un certificado equivalente, esta información debe tenerse en cuenta al completar la declaración de impuestos anual en Polonia. Esto garantiza la precisión y facilita la visualización de los importes solicitados en los campos correspondientes del formulario.

¿Qué es la exclusión de progresión de pensiones en la República Checa?

Se utiliza a menudo en la relación fiscal entre Polonia y la República Checa. método de exclusión con progresión. Esta solución significa esto la pensión de la República Checa está exenta de impuestos en Poloniapero su monto afecta la tasa impositiva efectiva que se aplica a otros ingresos obtenidos en el país. En la práctica, estos ingresos no se incluyen en la base imponible en Polonia, pero se utilizan para calcular el tipo de interés al que se gravan otros ingresos polacos, p. otras pensiones, salarios o anualidades.

El uso de la exclusión continua tiene un impacto real en el monto del impuesto pagado sobre la renta nacional. Cuanto mayor sea el importe de la pensión extranjera, mayor podrá ser el tipo impositivo aplicable a los ingresos polacos gravados según la tabla. Esto es especialmente importante para las personas con fuentes de ingresos diversificadas en Polonia.

¿Cómo declarar correctamente los ingresos y los anticipos de pensiones checos?

En proceso de liquidación pensiones de la República Checa es imprescindible mostrar el importe bruto obtenido en un determinado ejercicio. Se informa tanto en el Anexo PIT/ZG como en la parte específica E del formulario PIT-36. Es importante utilizar la información del pagador, es decir, la institución checa que paga por el servicio. Si el pagador ha enviado un PIT-11 o un documento similar, los datos allí indicados deberán incluirse en la declaración polaca.

Cuando en la República Checa se han cobrado impuestos anticipados, esta información es importante: se puede consultar en el campo correspondiente, aunque con el método de exclusión con progresión las deducciones fiscales en Polonia no son estándar. Sin embargo, si la pensión se pagó de otro modo (por ejemplo, con deducción proporcional, lo cual no es típico en las relaciones con la República Checa), estos importes son importantes para calcular el impuesto adeudado en el país.

PIT-36 con accesorio PIT/ZG: plazos y métodos de presentación

Liquidación de impuestos para recibir pensiones de la República Checa exige el cumplimiento del plazo de envío del formulario PIT-36 junto con el archivo adjunto FOSA/ZG. El plazo establecido por la ley para el envío de estos documentos vence a finales de abril del año siguiente al ejercicio fiscal por el que se presenta el pago. El incumplimiento de estos plazos podrá tener consecuencias en forma de intereses o exigencias por parte de las autoridades fiscales.

Un formulario PIT-36 debidamente completado junto con PIT/ZG debe incluir todos los beneficios recibidos, incluso si no estarán sujetos a impuestos en Polonia. Esto evita el riesgo de errores o incumplimiento que podrían desencadenar más investigaciones. Los pagos se envían cada vez más de forma electrónica, lo que requiere precisión en los importes declarados y la selección de elementos de formulario adecuados.

Pensión checa e impuestos en Polonia: ¿qué necesita saber?

El principio fundamental es este. pensión de la República Checa no está sujeto a doble imposición. Un acuerdo internacional adecuado protege contra tener que pagar impuestos dos veces por el mismo servicio. Práctica de aplicación exclusiones con progresión es común no sólo en las relaciones polaco-checas, sino también en otros países de la Unión Europea. Todo el mecanismo se basa en una indicación clara del importe de la pensión extranjera, sin la obligación de volver a gravarla en Polonia, pero sabiendo que podría aumentar el tipo impositivo efectivo para otros ingresos nacionales.

En algunas situaciones, cuando el contribuyente sólo recibe una pensión de la República Checa y no genera ningún ingreso en Polonia, es posible estar exento de la obligación de presentar una declaración de impuestos en Polonia; depende del contenido del contrato actual y del estado de residencia fiscal. Sin embargo, las personas que combinan varias fuentes de ingresos siempre deben incluir la pensión checa en su PIT-36 anual con PIT/ZG.

Resumen: Elegir el IRPEF correcto y liquidar correctamente la pensión checa

Todos los residentes fiscales polacos reciben impuestos pensión de la República Checa debe aplicar PIT-36 con ataque PIT/ZG y mostrar el monto total del beneficio extranjero. Cabe mencionar el método de exclusión progresiva, gracias al cual esta pensión no está sujeta a impuestos en Polonia, aunque afecte al impuesto sobre otras rentas nacionales. La presentación precisa y oportuna de la declaración garantiza seguridad jurídica y evita problemas con la oficina de impuestos. Todo el proceso se reduce a determinar de manera confiable la residencia fiscal, elegir los formularios correctos y enumerar con precisión todos los beneficios recibidos. De esta manera cada contribuyente puede estar seguro de que su pago anual del IRPEF es correcto.

– llévalo a donde Las recetas complejas se convierten en respuestas simples. Un equipo de profesionales del sector financiero traduce párrafos legales al lenguaje cotidiano.

Ultimas Entradas Publicadas

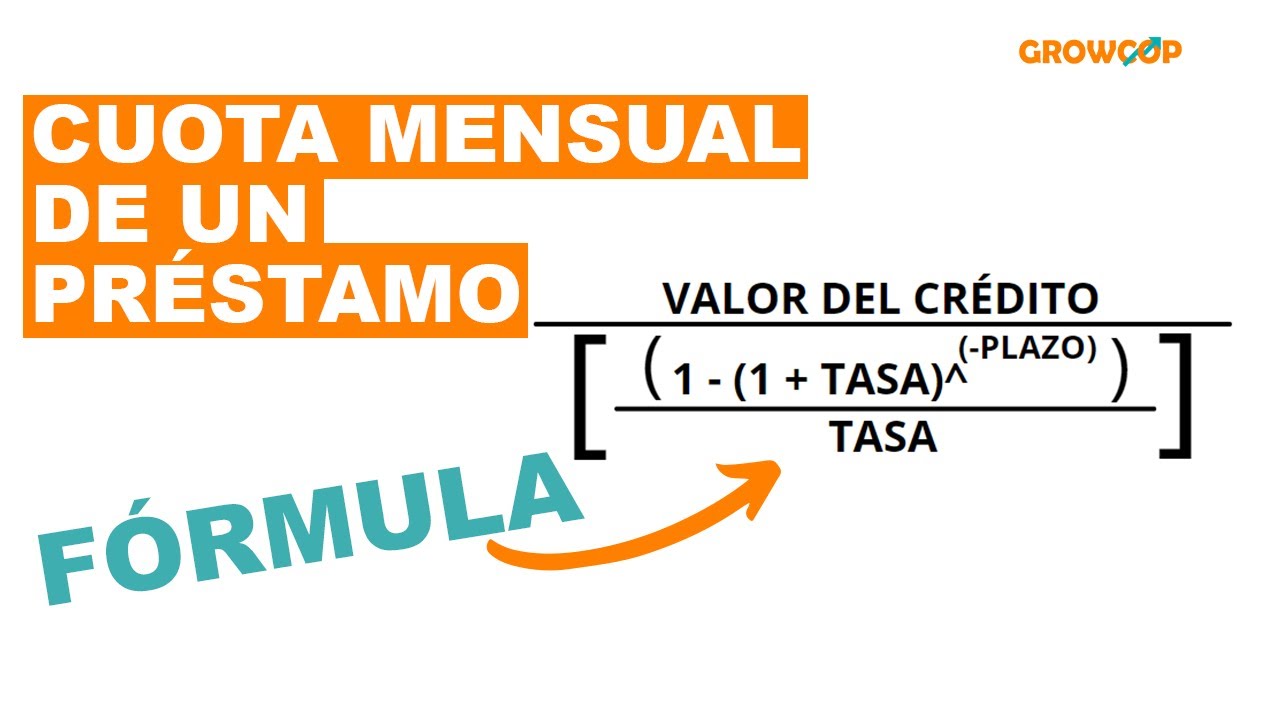

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

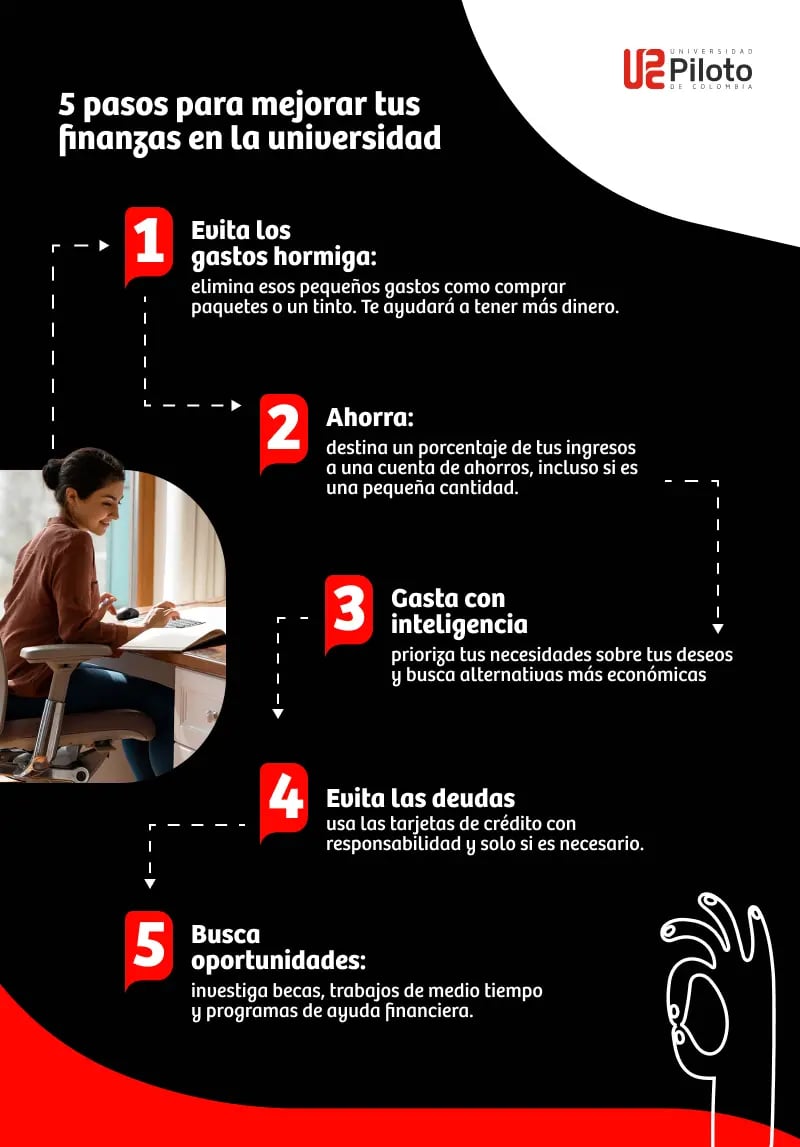

¿Cómo mejorar tus finanzas?

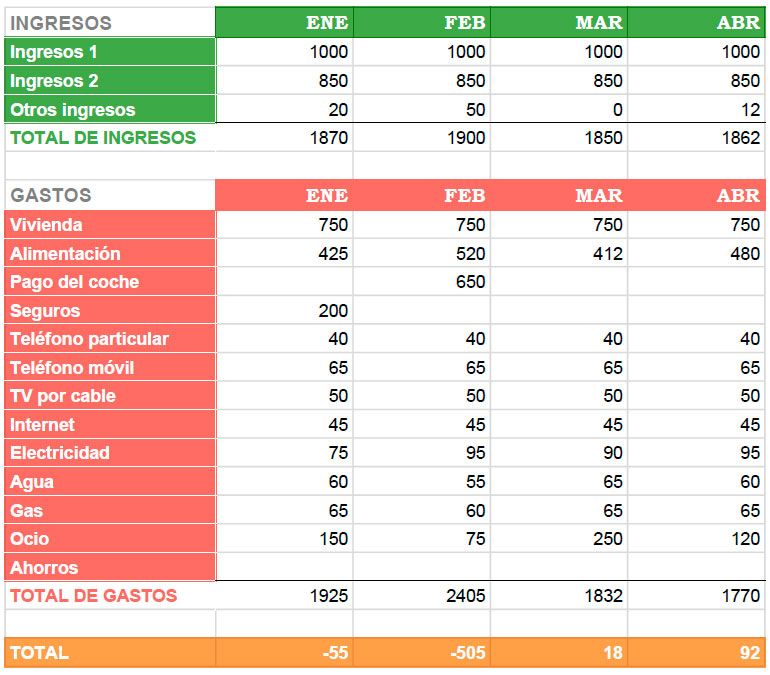

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?