El Banco Nacional de Polonia informó que en marzo de 2020 los polacos tenían hasta 1,4 billones de PLN en cuentas bancarias sin intereses y 960 mil millones de PLN en depósitos corrientes, un aumento de hasta el 11,3% interanual. Esto significa que una gran parte del capital pierde valor. Si desea que su dinero trabaje para su futuro, no lo guarde en una cuenta sin intereses. ¿Cuáles son las alternativas?

Además…

1. Bonos gubernamentales

Las letras del Tesoro son valores vendidos por el Ministro de Finanzas que representan el Tesoro del Estado. Los bonos representan una de las formas de ahorro más simples, transparentes y seguras.

Los bonos del Tesoro ofrecen una amplia gama de opciones de ahorro, satisfaciendo las necesidades de quienes planifican formas de inversión de capital a corto, mediano y largo plazo.

Puedes empezar a invertir ya con 100 PLN y los tipos de interés se conocen de antemano. Cuanto más largo sea el periodo de ahorro, más favorables serán las condiciones, tanto en el primer periodo de intereses como en los siguientes, gracias al mayor margen. El reembolso anticipado de bonos suele generar pérdidas menores que el cierre del depósito.

Los bonos se pueden comprar en pocos minutos online, sin salir de casa, por Internet o por teléfono, así como en las sucursales de PKO Bank Polski y en los puntos de atención al cliente de las oficinas de corretaje de PKO Bank Polski en todo el país.

Toda la información actualizada sobre los valores del Tesoro se puede encontrar en www.obligacjeskarbowe.pl.

2. Oro

Comprar oro físico (lingotes y monedas de oro) es una forma clásica de proteger el capital de la inflación y las crisis. El oro es resistente a los cambios políticos y económicos y su valor suele aumentar a largo plazo.

Invertir en oro suele resultar rentable en una perspectiva de varios años. Es un activo que no pierde su importancia independientemente de los cambios en los tipos de cambio o los tipos de interés.

Puede comprar oro, entre otros, en comerciantes autorizados de metales preciosos y en casas de moneda estatales.

Puede almacenar oro en forma física o en una bóveda segura; la elección del método de seguridad es suya, p. en un minorista, el fabricante con el que se realizó la transacción o en una caja fuerte doméstica.

3. Efectivo de emergencia

Vale la pena tener seguridad en forma de efectivo en casa en caso de una crisis que pueda limitar el acceso a los cajeros automáticos.

Tener 2000 PLN, 500 EUR y 500 USD en efectivo son cantidades que te permiten cubrir las necesidades básicas en una situación de crisis. Almacenarlos en un lugar seguro en casa, como una caja fuerte, le brinda una sensación de independencia y seguridad, lo que garantiza que pueda acceder a sus fondos cuando los necesite, sin tener que depender de fuentes digitales externas.

4. Pago excesivo del préstamo

¿Tiene excedentes de fondos y crédito? Pagar deudas es una manera fácil de reducir los costos de intereses.

Esto es particularmente ventajoso para los préstamos a tasa variable, que pueden generar costos cada vez más altos con el tiempo. Incluso un pago excesivo único no sólo puede acortar el plazo del préstamo, sino también reducir significativamente el costo total del préstamo.

Además, al liquidar anticipadamente el exceso de su préstamo, obtiene una mayor flexibilidad financiera y reduce el riesgo de problemas de liquidez en el futuro. Vale la pena considerar esta opción, especialmente si espera que las tasas de interés aumenten o desea salir de sus deudas lo más rápido posible.

5. Una inversión en ti mismo

Formación, cursos profesionales y nuevas cualificaciones son inversiones que pueden traducirse en mayores ingresos y mayor estabilidad profesional. Al aumentar tus habilidades, también aumentas tu resistencia a los cambios en el mercado laboral. El conocimiento es un activo que nadie te puede quitar y, una vez adquirido, genera beneficios para toda la vida.

Al tener una amplia gama de habilidades, te vuelves más flexible y atractivo para los empleadores, lo que abre las puertas a nuevas oportunidades profesionales. Al invertir en uno mismo, no sólo se gana más confianza en uno mismo, sino también una mejor posición en el mercado laboral, lo que puede contribuir a una promoción o transición más rápida a un trabajo más satisfactorio y mejor remunerado. Vale la pena recordar que el desarrollo profesional es también una inversión de futuro que te ayudará a adaptarte a las condiciones económicas cambiantes.

6. Ingresos por alquiler de equipos.

Compra de equipos de alquiler, p.e. una aspiradora para lavar tapizados, un deshumidificador, una lavadora o equipamiento deportivo: es una excelente manera de obtener ingresos adicionales. El costo de compra se puede recuperar después de algunos alquileres y luego comenzará a generar ganancias puras. Este tipo de negocio también tiene la ventaja de que el equipo invertido puede ser utilizado por muchas personas, lo que aumenta su rentabilidad.

7. cuenta de jubilación

IKE e IKZE son cuentas especiales de jubilación que te permiten acumular capital para la jubilación con ventajas fiscales adicionales. Si bien los dos productos difieren ligeramente en términos de reglas y límites de contribución, comparten un objetivo común: respaldar los ahorros para la jubilación a largo plazo. Están disponibles tanto en bancos, casas de bolsa y compañías de fondos de inversión. Los fondos allí acumulados no sólo contribuyen a la creación de su capital de jubilación, sino que también le brindan la oportunidad de aprender a invertir incluso con pequeñas sumas.

“Money Break” es un programa de YouTube donde nosotros, junto con formadores financieros, sugerimos cómo administrar mejor su dinero.

En este episodio…

Hablamos de alternativas a los depósitos: ¿dónde vale la pena invertir hoy tus ahorros para que no pierdan valor?

Ahorros récord de los polacos, que en su mayoría están sentados… acumulando polvo – ¡en cuentas bancarias sin intereses! “Los polacos ya tienen 1,4 billones de zlotys en cuentas bancarias y la cantidad va en aumento.

Además, no preferimos depósitos a plazo fijo, ¡sino una cuenta corriente regular y sin intereses!

Si cree que su dinero podría hacer más, este episodio es para usted.

Ultimas Entradas Publicadas

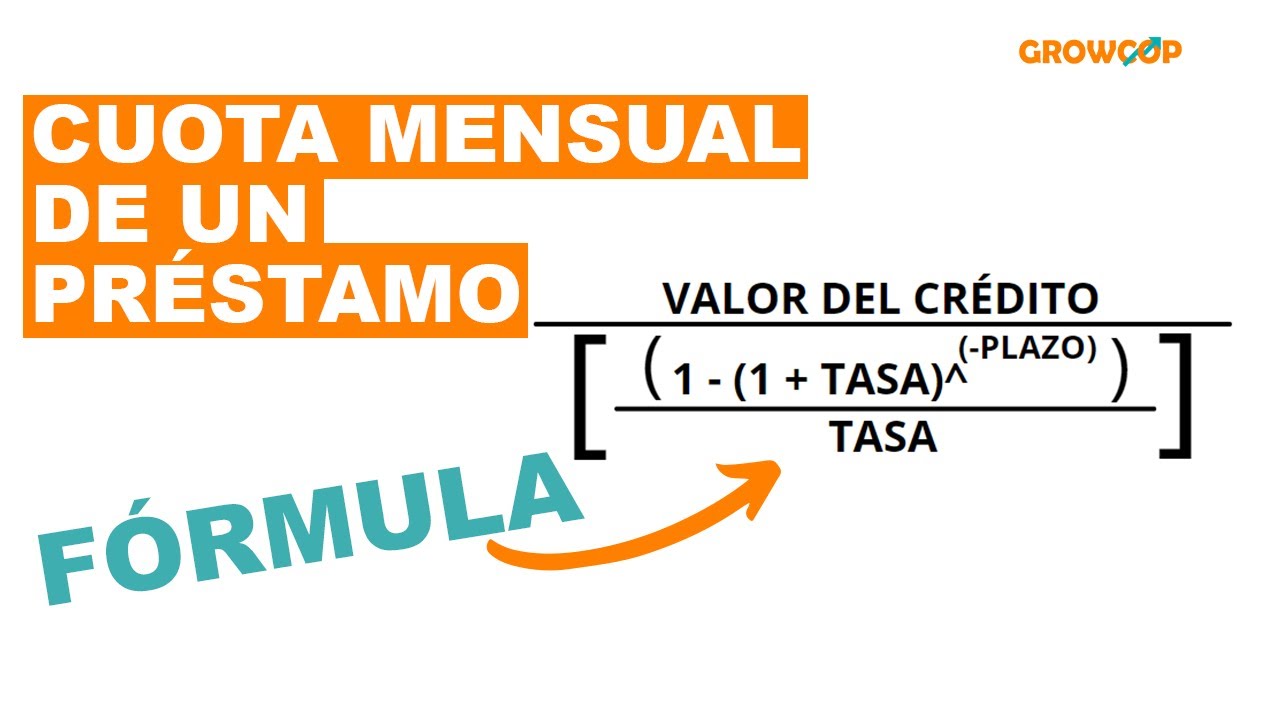

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

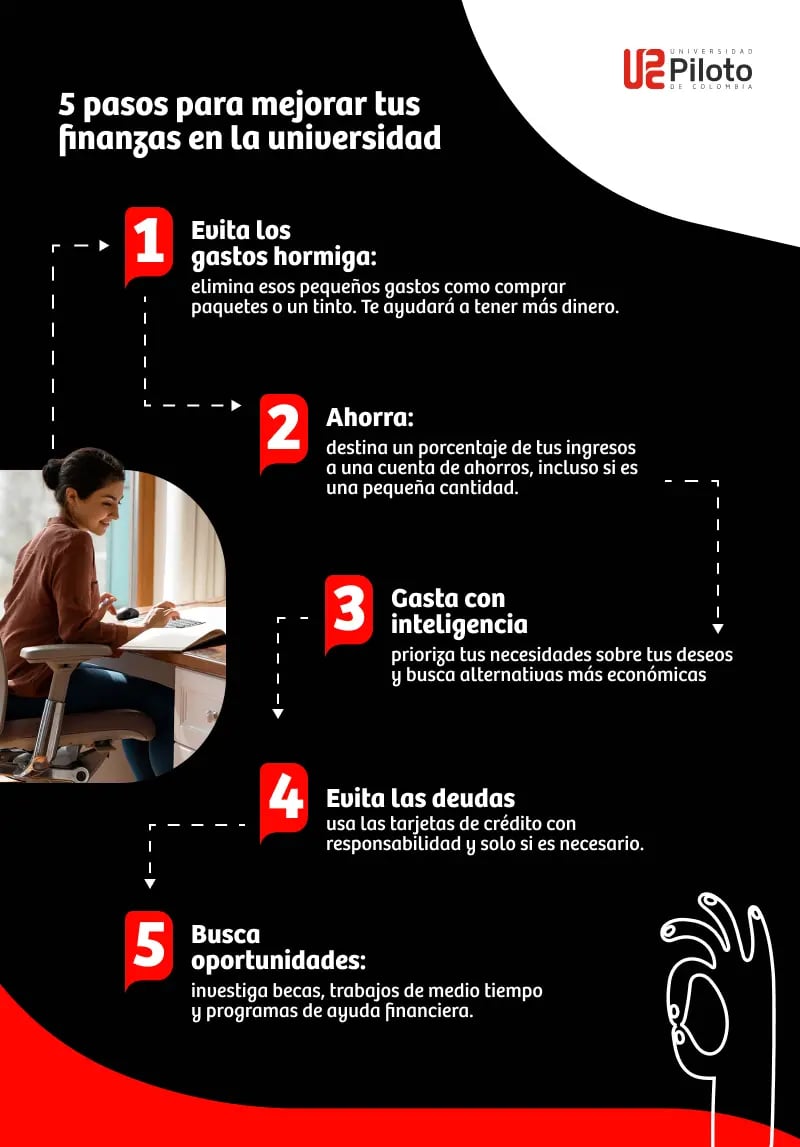

¿Cómo mejorar tus finanzas?

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

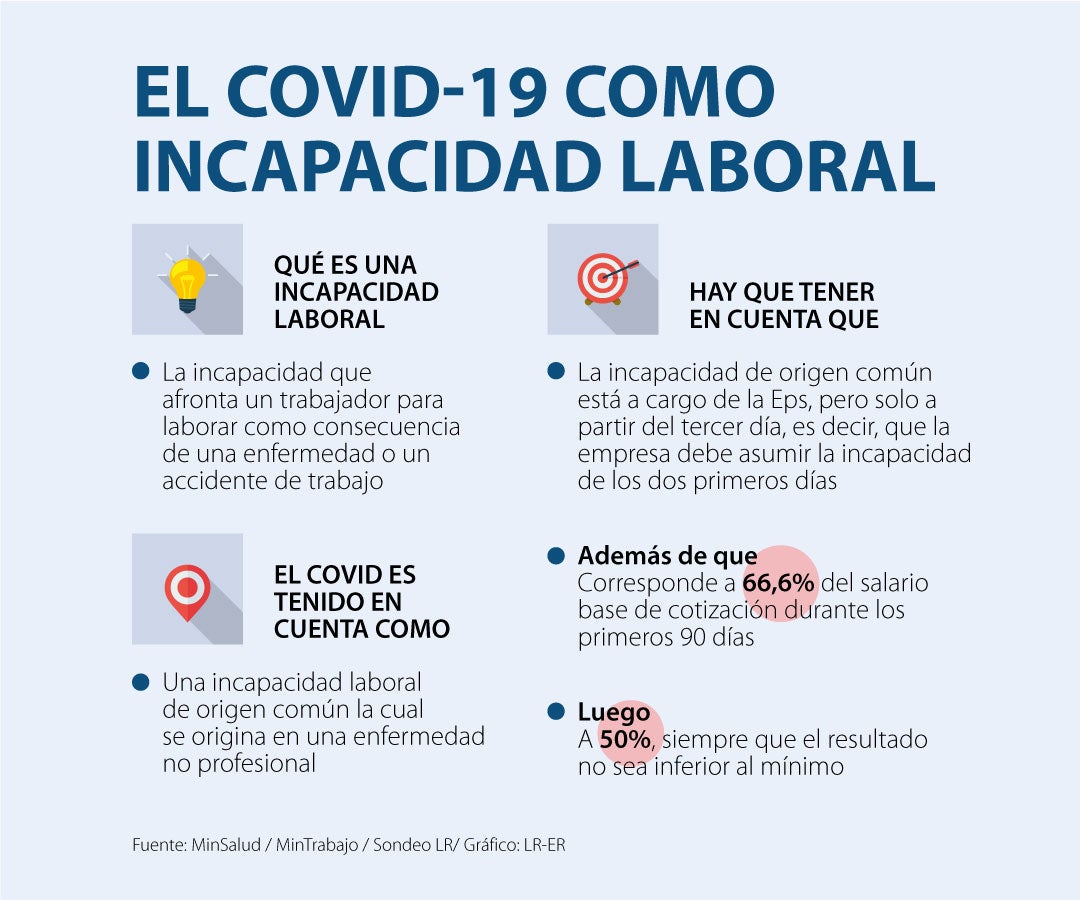

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?