Alivio para los niños es una forma clave de permitir el apoyo fiscal reducir el impuesto sobre la renta deduciendo las cantidades indicadas para cada hijo según la Ley del Impuesto sobre la Renta de las Personas Físicas . El derecho a este privilegio depende del cumplimiento de requisitos formales específicos y límites de ingresos.

¿Quién tiene derecho a la manutención de los hijos?

Derecho a alivio para los niños está disponible tanto para los padres biológicos como para las familias de acogida y los tutores legales, siempre que tengan la patria potestad o actúen como tutores del niño y obtengan ingresos gravados de acuerdo con la tasa impositiva [6]. Cubiertas en relieve cualquier niño menory también hijos adultosque son mantenidos por el contribuyente en relación con la obligación de alimentos o están encomendados a una familia de acogida .

La deducción también es válida para: un niño nacido dentro de un añopor cada mes de vida del niño. Los contribuyentes que críen a sus hijos solos o junto con el otro progenitor también pueden beneficiarse de la desgravación, independientemente de las relaciones familiares formales. [2][4].

Condiciones para acogerse a la desgravación fiscal por hijos

La condición fundamental para la deducción de la prestación es el cumplimiento criterios formales: ejercicio de la patria potestad o ejercicio de la función de tutor, tributación de la renta según el tipo impositivo y las obligaciones límites de ingresos .

Para el año fiscal 2025, este límite es 112.000 PLN para los cónyuges que presenten la solicitud conjunta y para los padres solteros. Hay un límite para personas solteras. 56.000 PLN [2].

El ejercicio de la responsabilidad parental y el hecho de mantener al niño deben documentarse, lo que se confirma mediante datos personales y documentos adecuados y la cumplimentación del formulario PIT correspondiente, normalmente PIT-36 o PIT-37. [3] .

¿Cómo se calcula la deducción?

Cantidades alivio para los niños varían según el número de hijos de la familia. En 2025 el importe de la deducción es:

- 1.112,04 PLN al año (92,67 PLN al mes) para el primer y segundo hijo

- 2.000,04 PLN al año (166,67 PLN al mes) para el tercer hijo

- 2.700 PLN al año (225 PLN al mes) para el cuarto hijo y cada hijo posterior

No hay límite en el número de hijos que pueden beneficiarse del beneficio . La deducción del año fiscal se calcula sumando los montos mensuales de cada mes en el que el contribuyente tuvo derecho a la deducción en relación con un hijo en particular. [4].

La cantidad de alivio se reduce. gravar directamenteno ingresos, lo que lo hace más ventajoso financieramente [4].

División del beneficio entre padres o tutores

La ayuda familiar se puede dividir entre ambos padres o tutores. Si los padres están divorciados o no están juntos, el beneficio se divide en la proporción acordada por ambas partes, o por la mitad si tienen la custodia compartida. En caso de desacuerdo, se aplican las normas legales para la distribución del alivio. [3] .

En el caso de familias monoparentales, el importe íntegro de la ayuda se destina a la persona que cumple las condiciones de tutor único. .

Alivio y devolución de impuestos no utilizados

Hay situaciones en las que impuesto adeudado es menor que el monto del deducible al que tiene derecho. El contribuyente puede entonces recibir un reembolso de la parte no utilizada de la desgravación por un importe igual al importe total de las cotizaciones a la seguridad social y sanitaria pagadas. Sin embargo, este reembolso no puede exceder el valor de las contribuciones efectivamente pagadas. [4].

Situaciones especiales en el derecho a la reparación

Derecho a alivio para los niños tiene derecho incluso cuando el niño:

- nació durante un año fiscal particular (el alivio está disponible para cada mes después del nacimiento)

- haya alcanzado la mayoría de edad, continuando sus estudios, siempre que el contribuyente esté obligado a pagar alimentos

- se ha convertido en una familia de acogida o tutor formal

En caso de nacimiento de un hijo, la prestación se concede por cada mes de vida de un año determinado, incluso si el hijo nace en los últimos días del mes. [6].

Vincular la manutención infantil con otros beneficios

La ayuda profamilia es uno de los elementos del sistema de apoyo a las familias, que integra otras formas de ayuda, como la prestación 500+ o las exenciones fiscales para familias numerosas. Por ejemplo, los padres de cuatro o más hijos pueden, además de la desgravación, obtener exenciones fiscales adicionales de hasta 85.528 PLN de renta per cápita. [3][9].

En resumen: ¿cuándo puedes deducir a tu hijo de los impuestos?

Alivio para los niños se otorga cuando el contribuyente cumple con las condiciones formales relativas a asistencia, responsabilidad parental o pensión alimenticia, liquida la renta de acuerdo con la tasa impositiva y no excede los límites de ingresos establecidos en un determinado año fiscal. El derecho al descuento cubre a hijos menores y adultos si cumplen determinados criterios legales . El importe y la forma de pago de la deducción dependen del número de hijos y de los meses por los que se tiene derecho a la deducción. Podrá compartir la compensación con el otro progenitor o tutor de conformidad con los métodos o principios legales. Si no utiliza la totalidad del beneficio tiene derecho a un reembolso, limitado al importe de las aportaciones pagadas. Para acogerse a este beneficio es necesario presentar un anexo específico a la declaración anual del IRP.

- [2]

- [3]

- [4]

- [6]

- [9]

– llévalo a donde Las recetas complejas se convierten en respuestas simples. Un equipo de profesionales del sector financiero traduce párrafos legales al lenguaje cotidiano.

Ultimas Entradas Publicadas

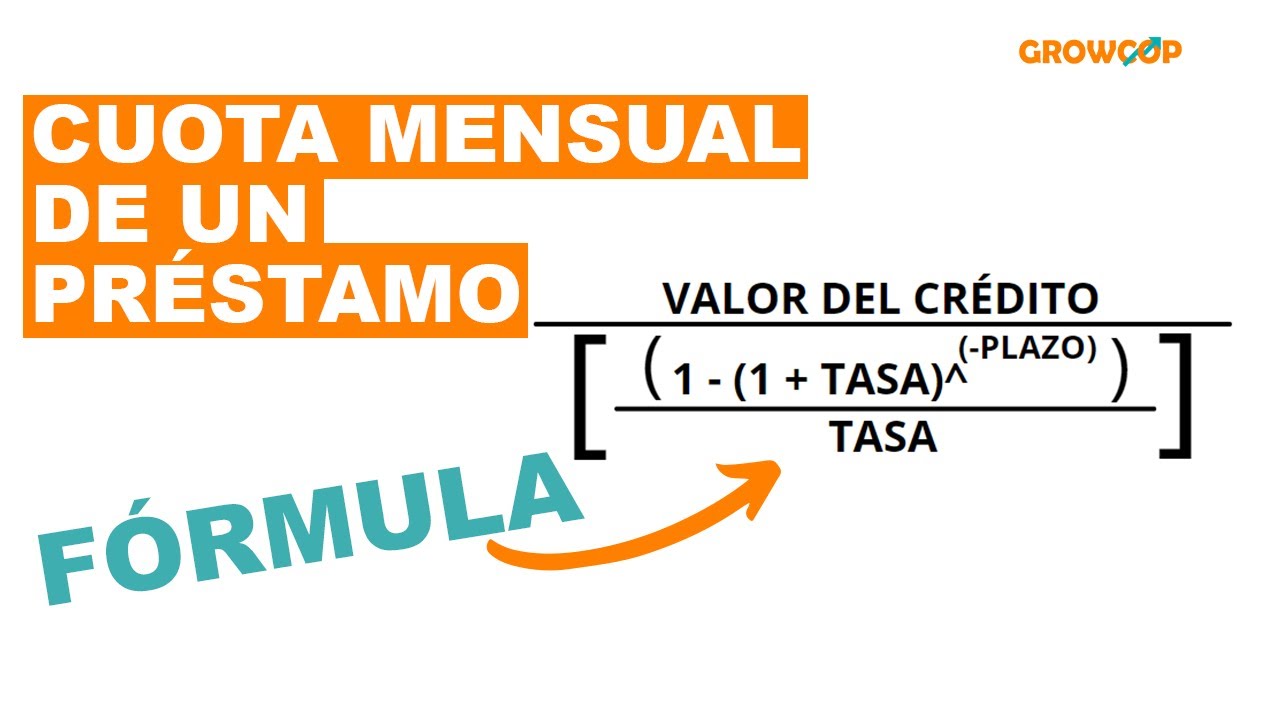

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

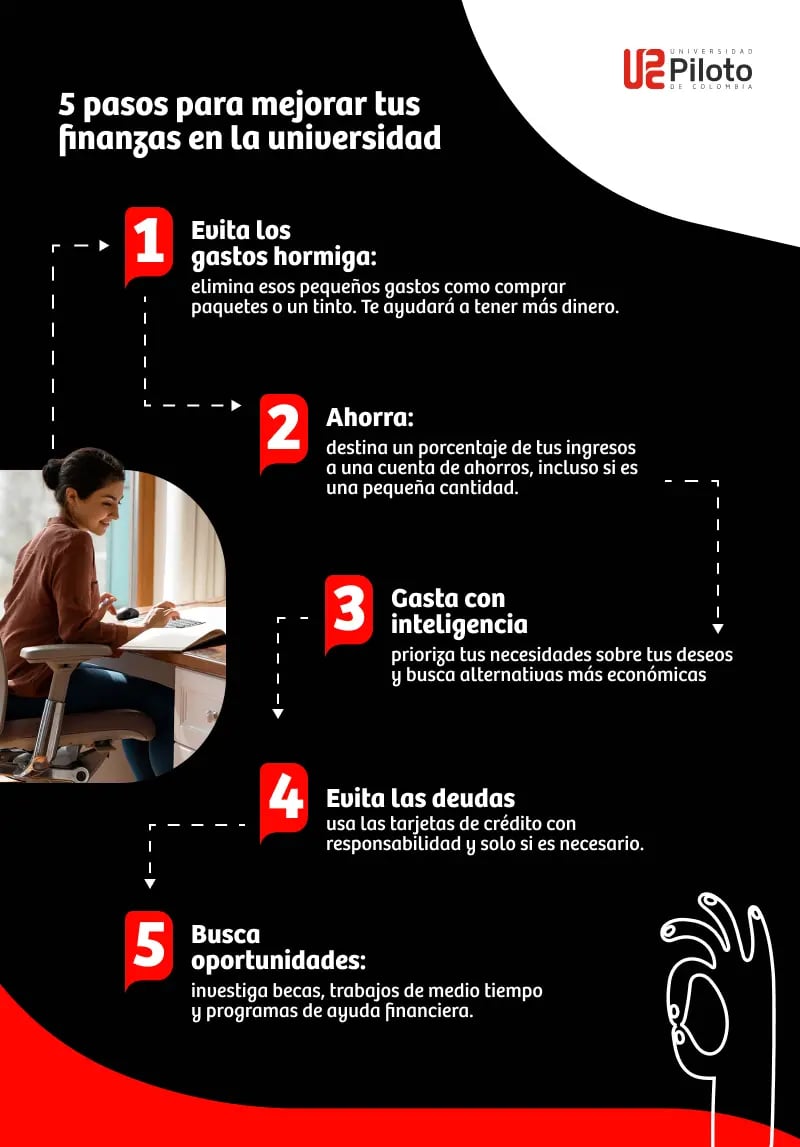

¿Cómo mejorar tus finanzas?

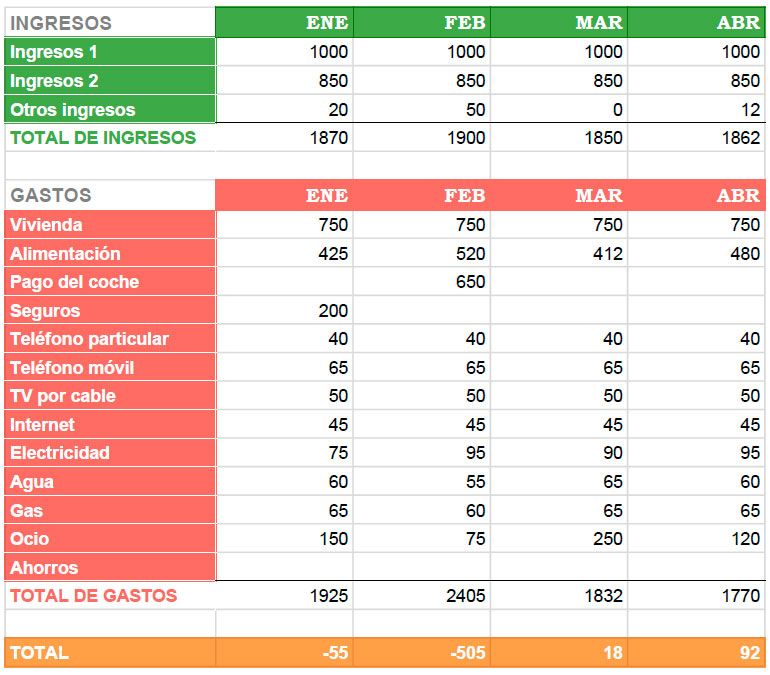

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?