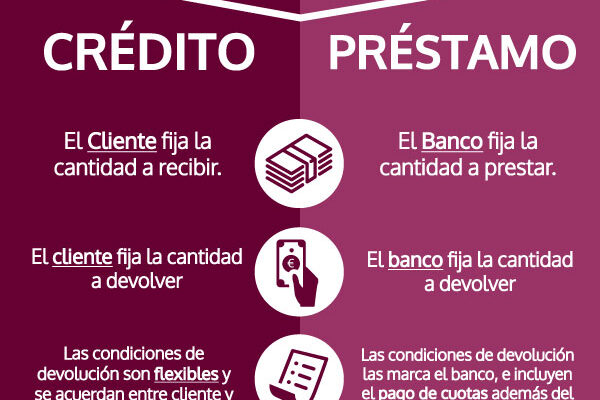

Un préstamo no es más que un acuerdo escrito celebrado entre el banco y el consumidor. El banco proporciona dinero por un período de tiempo específico. Sin embargo, el prestatario acepta devolverlos y pagar una tarifa. Hay muchas opciones disponibles en el mercado. Conoce los tipos de préstamos más habituales y elige el más ventajoso para ti.

Además…

Préstamo al consumo

Otorgado en efectivo para cualquier propósito. El cliente puede gastar el dinero según sus necesidades, p.e. pagar facturas, comprar una computadora nueva o renovar el apartamento. El período de amortización varía desde varios meses hasta incluso 10 años. Es el producto bancario más popular y también el más caro.

Préstamo a plazos

Destinado a la compra de bienes de consumo, p.e. artículos domésticos duraderos (por ejemplo, electrodomésticos, productos electrónicos, muebles) o un automóvil. Realizamos todos los trámites relacionados con los plazos en la tienda donde compramos la mercancía. Sucede que el interés es del 0%. y te devolvemos el importe de la compra a plazos.

Sobregiro en su cuenta personal

Es decir, un préstamo en una cuenta corriente y de ahorro. Nos enfrentamos a ello cuando el banco nos permite retirar más dinero del que realmente tenemos en la cuenta. El monto de dicho préstamo depende de los ingresos y la credibilidad del cliente. Recuerde que el llamado sobregiro suele tener una tasa de interés alta y cualquier entrada paga primero la deuda.

Tarjeta de crédito

Esta solución está ganando popularidad. Todo esto se debe a la creciente necesidad de disponer de una tarjeta de crédito para hacer reservas, comprar billetes, etc. Una tarjeta de crédito, al igual que un descubierto, funciona según el principio de un límite de crédito otorgado por un banco. Si devolvemos el dinero en el tiempo acordado no pagaremos intereses.

Los préstamos específicos se conceden para una compra específica, p. un apartamento o vehículo de ensueño. Entonces, además de pagar las cuotas a tiempo, estamos obligados a gastar el dinero según el contrato para un fin específico. Dichos préstamos incluyen:

Préstamo de coche

Otorgado por la compra de un vehículo, nuevo o usado. Puede afectar, por ejemplo, a coches, motocicletas, scooters, caravanas, maquinaria de construcción, tractores o incluso embarcaciones a motor. Normalmente, el vehículo adquirido sirve como garantía del préstamo hasta que se pague la deuda. Los bancos exigen que usted compre una póliza de CA y la renueve mientras dure la responsabilidad. Un préstamo para automóvil suele tener una tasa de interés ligeramente más baja que un préstamo en efectivo. El contrato se celebra por una duración inferior a 5 años. Hasta que no saldemos la deuda no podremos disponer libremente del vehículo y, por ejemplo, venderlo.

Préstamo hipotecario

Concedido para la compra de bienes inmuebles, p.e. una casa, un apartamento, un terreno o para financiar una construcción o renovación. Se trata de un préstamo a largo plazo con una tasa de interés favorable. La garantía es una hipoteca, que se constituye con la inscripción de la propiedad en el registro de la propiedad y en el registro hipotecario. Esta entrada registra el gravamen sobre la propiedad. Si el deudor no paga el préstamo, el banco puede hacer valer sus derechos vendiendo la propiedad.

Préstamo para inversiones

Destinado a la implementación de proyectos que aumentan los activos del prestatario, p.e. compra de acciones, bienes raíces, desarrollo de negocios. Hay varios tipos de préstamos de inversión para particulares y empresas. Préstamos para inversiones Puede concederse por un máximo de 20 años. Como regla general, el banco requiere contribución propia. Sin embargo, algunas instituciones también ofrecen financiación para la totalidad de la inversión.

Algunos préstamos tienen mejores condiciones que otros. Sólo tienes que cumplir ciertos criterios para solicitar uno. Los préstamos con condiciones especiales incluyen:

Préstamo preferencial

El objetivo de dichos préstamos es estimular sectores específicos de la economía, incluidos los hogares. Los términos favorables pueden incluir la tasa de interés, el calendario de pagos y la garantía requerida. La diferencia la cubre el Estado. Ejemplos de préstamos subvencionados son los préstamos «a jóvenes» para la compra de un apartamento o a agricultores para modernizar su explotación.

Préstamo estudiantil

Otorgado a un estudiante o candidato a doctorado durante todo el período de estudio. La condición es comenzar los estudios antes de los 25 años. El reembolso del préstamo comienza dos años después de graduarse. La diferencia entre las condiciones más favorables la cubre el Estado. En caso de una situación de vida difícil, el préstamo se puede cancelar total o parcialmente.

Si tenemos problemas para devolver el préstamo o hemos acumulado demasiados préstamos, podemos combinar todos los préstamos en uno o buscar una oferta con condiciones más favorables. Podemos elegir entre:

Préstamo de consolidación

Un préstamo especial que se utiliza para pagar otras obligaciones financieras. Le permite reducir significativamente las cuotas mensuales. Puede consolidar diferentes tipos de pasivos: préstamo hipotecario, préstamo de automóvil, préstamo en efectivo, deuda de tarjetas de crédito, compra de equipos a plazos, etc. En primer lugar, debe prestar atención a los costos totales del préstamo. En ocasiones, debido a la ampliación del plazo del préstamo, sucede que el préstamo de consolidación no es rentable a pesar de las cuotas más bajas.

Refinanciar el préstamo

Préstamo concedido por un banco para reembolsar otro préstamo. Generalmente se trata de la transformación de un préstamo contratado por un banco en un préstamo de otro banco que resulte más ventajoso para el prestatario. Vale la pena considerar esta opción cuando se produce un cambio significativo en las condiciones de préstamo en el mercado. Si decidimos refinanciar el préstamo por problemas económicos, debemos recordar que esto supone una ampliación del plazo de amortización y, en consecuencia, un aumento del coste total del préstamo.

En resumen podemos contratar diferentes tipos de préstamos. Gracias a esto podemos permitirnos comprar un apartamento y hacer realidad otros sueños. Los bancos también enfrentan problemas relacionados con el pago de deudas anteriores. Sin embargo, debemos encontrar moderación en todo y comprobar qué solución es más ventajosa para nosotros. Antes de decidirte a pedir un préstamo, lee también los demás artículos de la serie titulada: «Créditos”.

Autor: Wioletta Michalak

Consulta tus opciones de crédito

¡Hable con un experto en crédito!

Ultimas Entradas Publicadas

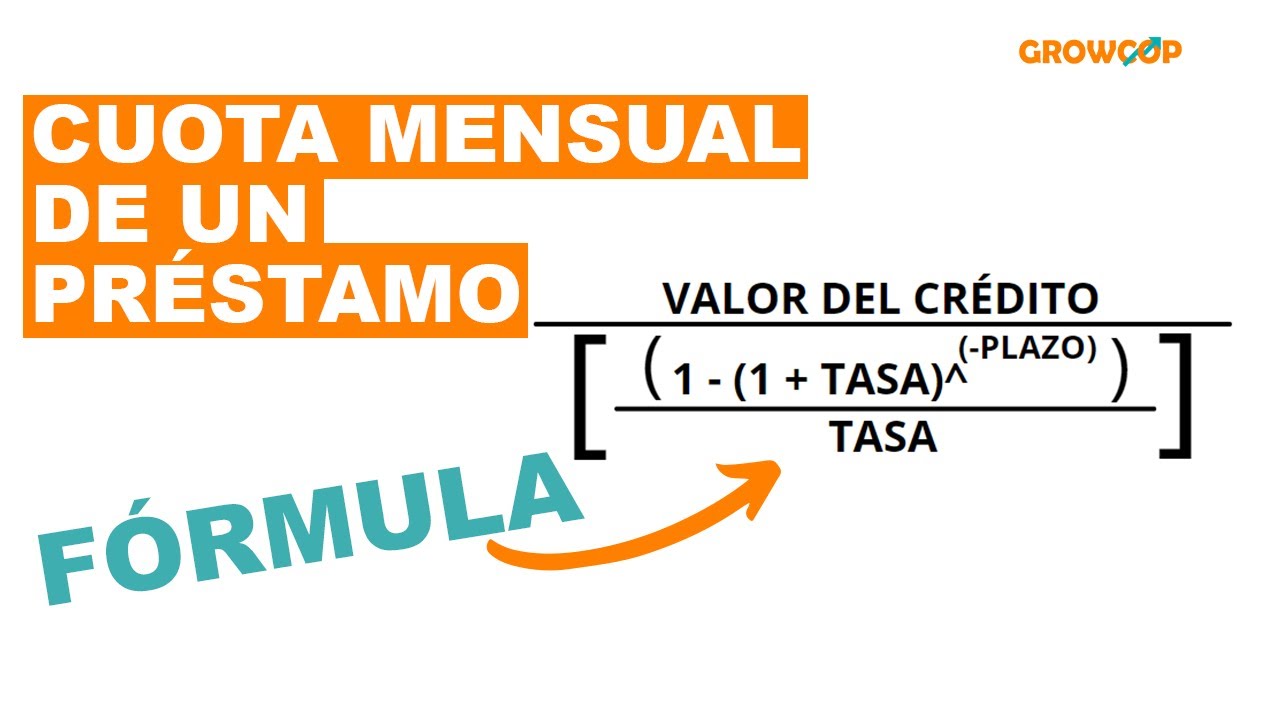

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

¿Cómo mejorar tus finanzas?

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

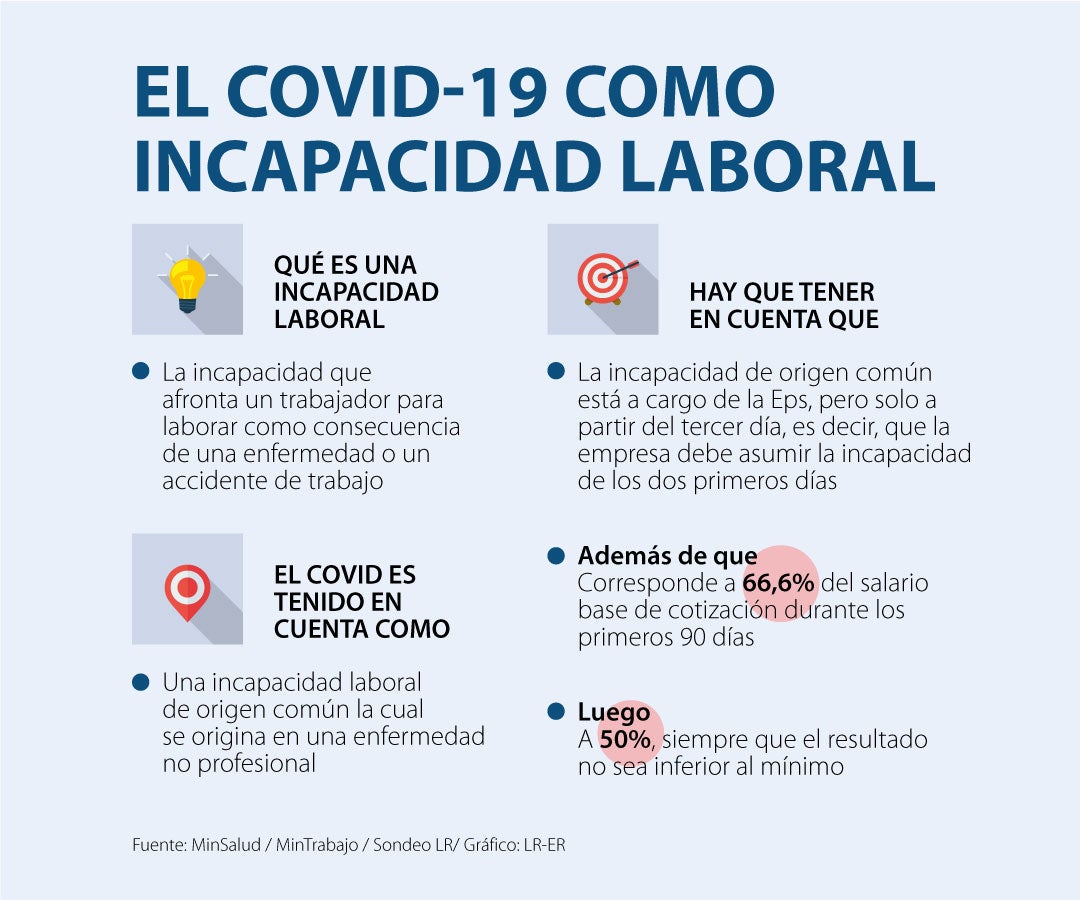

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?