El crédito implica costos. Es obvio. Sin embargo, puede reducirlos efectivamente y lograr ahorros generales. Si está considerando solicitar un préstamo o pagarlo, asegúrese de averiguar cómo reducir los costos. Comprueba también cuánto puedes ahorrar pagando de más tus cuotas. ¡Vale la pena!

Además…

Antes de solicitar un préstamo

Los costos del préstamo se pueden reducir incluso antes de que se conceda el préstamo. ¿Como?

- Negociar con el banco – puede obtener condiciones de préstamo más favorables, es decir, tipos de interés o comisiones más bajas. que afectan al importe de la cuota del préstamo.

- Aprovecha la oferta de préstamo de tu banco – Los bancos suelen ofrecer «promociones de crédito» a sus clientes habituales debido a su fidelidad.

- Comparar ofertas de préstamos en diferentes bancos: elegirás la oferta más interesante en un momento determinado.

- Elija la opción de pago adecuada a lo largo del tiempo – Cuanto más rápido paguemos el préstamo, más corto será el plazo en el que el banco cobrará intereses sobre el capital prestado y menos pagaremos en total.

- Utilice otros adicionales

productos bancarios – lo que se traduce en una reducción del margen crediticio y costes adicionales de financiación (especialmente en el caso de préstamos hipotecarios).

Durante el pago del préstamo

1. Refinanciar su préstamo bancario actual, es decir, cambiar un préstamo más caro por uno más barato de otro banco. Sin embargo, antes de transferir su préstamo existente a otro banco, analice las disposiciones del contrato. Es posible que el banco requiera una tarifa adicional para pagar el préstamo antes de que expire el contrato de préstamo. Suma todos los costes y elige la mejor opción.

2. Pagar el préstamo antes del vencimiento o pagar en exceso las cuotas del préstamo. La Ley de Crédito al Consumo permite a los prestatarios pagar sus préstamos anticipadamente. El banco no puede prohibir al cliente que lo haga y además tendrá que reembolsar a prorrata las comisiones y otros cargos ya cobrados. El prestatario tiene varias soluciones para elegir:

- Amortización anticipada única de la deuda – sólo es posible para préstamos de pequeña cantidad.

- Pago excesivo de un préstamo en efectivo – Siempre que puedas, paga una cuota superior a la que te marca el banco. Esto reducirá los tiempos de amortización de los préstamos y, por tanto, las cargas financieras.

- Amortización total de un préstamo en efectivo antes del vencimiento – amortización total del préstamo en una única solución. Si ha recibido una inyección de efectivo y puede pagar el préstamo, ¿por qué no? Como ya sabes, puedes ahorrar en esto.

¿Cuánto puede ahorrar pagando de más su préstamo?

Al pagar de más el préstamo, ahorramos principalmente en costos de intereses, que se cargan de vez en cuando sobre el saldo actual del préstamo. Reducimos el saldo, es decir, intereses adicionales. La diferencia será pequeña al principio, pero a medida que pasen los años podremos encontrar que hemos reducido la tasa de interés a más de la mitad de lo que habría sido sin los sobrepagos. Por aquí También reducimos el plazo total de amortización del préstamo.

El banco está obligado a devolver el importe de la comisión, que resulta de la proporción entre el número de cuotas en las que se acortará el reembolso y el número de cuotas previstas en el contrato original. Entonces, si contrataste un préstamo de dinero con pago en 48 cuotas y lo pagaste después de 24 meses, el banco deberá reembolsarte la mitad de los gastos incurridos.

Ejemplo:

Tomar un préstamo en efectivo por el monto 20.000 eslotis para el periodo 12 meses. La tasa de interés del préstamo es 7% anual (la cuota es fija).

Esto significa que la cuota del préstamo será: 1.732 zlotysy el costo del interés es de aprox. 768 PLN. Sin embargo, si paga el préstamo antes, p. después de 4 meses, su interés será de aprox. 320PLN. ¿Qué significa esto para ti? Ahorrarás aprox. 350 PLN. Los cálculos suponen que el banco no cobra ninguna comisión por el reembolso anticipado de un préstamo en efectivo.

Puede realizar dichos cálculos utilizando calculadoras de préstamos disponibles en Internet.

La amortización anticipada del préstamo no requiere muchos trámites. Puedes hacer esto prácticamente en cualquier momento. Sin embargo, merece la pena hablar con un asesor para saber cuáles serán los costes finales de amortizar anticipadamente el préstamo. Probablemente necesitará firmar un anexo al contrato de préstamo y fijar una nueva fecha para pagar la deuda. Es posible liquidar anticipadamente un préstamo en efectivo en una sucursal bancaria o mediante transferencia bancaria. Es común pagar dos veces de más las cuotas, pero puede ser cualquier monto. Cuanto mayor sea, más rápido amortizaremos el préstamo y nos costará menos, lo que no quiere decir que no merezca la pena pagar cantidades menores. Incluso una pequeña cantidad marcará la diferencia.

Autor: Wioletta Michalak

Ultimas Entradas Publicadas

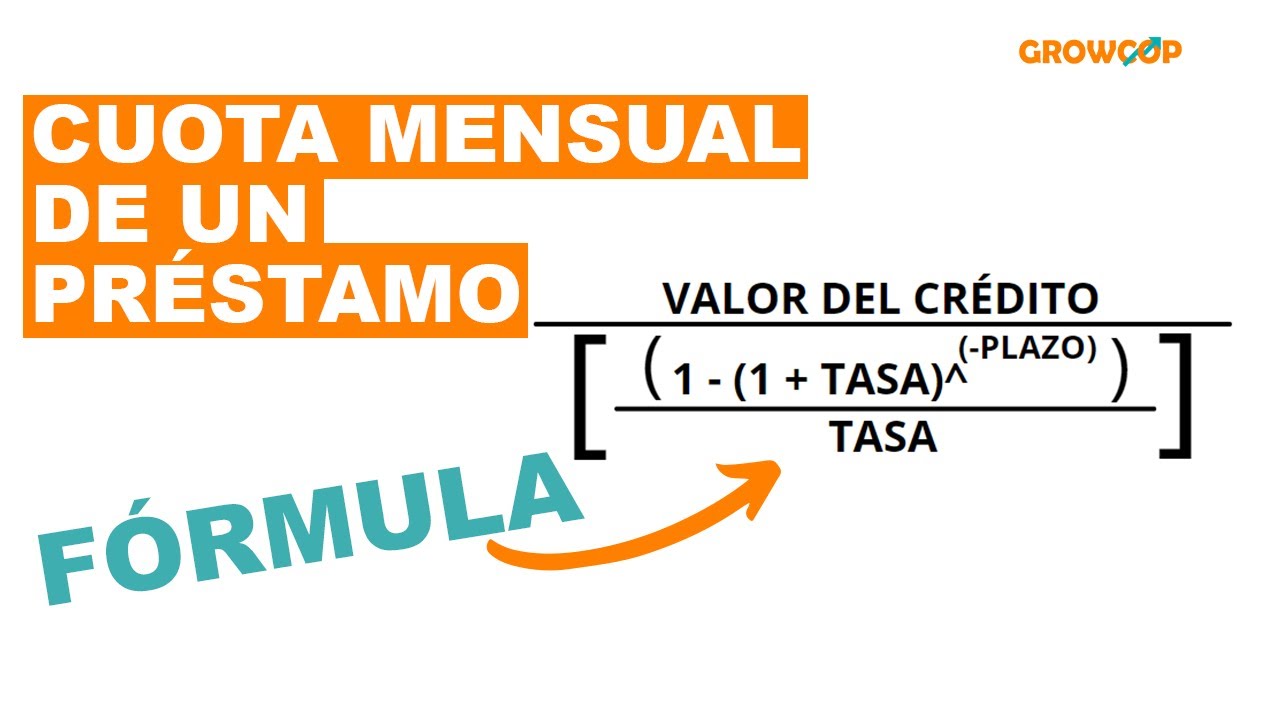

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

¿Cómo mejorar tus finanzas?

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?