Son muchos los motivos por los que decidimos comprometernos económicamente. Lo más importante es utilizarlo conscientemente. La cuota del préstamo debe ser segura para el presupuesto familiar. Un nivel demasiado alto puede incluso provocar una pérdida de liquidez financiera. ¿Cuánto debería ser? ¡Establezca el monto máximo de pago mensual del préstamo y determine su solvencia antes de ir al banco! El préstamo debe reembolsarse a tiempo. Analice sus opciones y plan de pago con anticipación.

Situaciones en las que podemos afrontar un préstamo/crédito:

- Disponemos de unos ingresos estables que nos permiten disponer libremente de nuestros recursos económicos.

- No tenemos muchos otros pasivos, p.e. deudas de tarjetas de crédito, préstamos de otras instituciones financieras o préstamos de bancos.

- Nuestros ingresos nos permiten cubrir todos los costos de forma continua y una parte de los fondos permanece en nuestra cuenta antes de fin de mes.

- Nuestra situación profesional es estable.

- Estamos sanos y sabemos que podremos trabajar para pagar la totalidad de la deuda.

Situaciones en las que debes abstenerte de contratar un préstamo/crédito:

- No estamos en una situación difícil y no necesitamos urgentemente apoyo financiero para cubrir los costos actuales.

- No tenemos una fuente permanente de ingresos, p. Acabamos de iniciar un negocio, aún no hemos recibido la extensión del contrato en la empresa donde trabajamos actualmente o operamos en un sector estacional y los ingresos dependen, por ejemplo, de la cantidad de productos vendidos.

- Nuestro futuro inmediato cambiará, p.e. nacerá un niño.

Consulta la cuota máxima que puedes pagar

Si nuestra situación nos permite pedir un préstamo, debemos plantearnos el importe de la cuota que podremos pagar periódicamente. Sólo podemos determinar esto en función de nuestros ingresos permanentes. El monto máximo de pago mensual es un parámetro clave que se utiliza en todos los cálculos para determinar la solvencia.

Ejercicio

Verifique usted mismo su calificación crediticia. Determina el monto máximo de pago mensual que puedes pagar:

- Calcule sus ingresos mensuales – determine el salario que recibe cada mes.

- Añade tus gastos mensuales. Incluya tanto los gastos fijos (por ejemplo, alquiler, facturas, pagos de ZUS, seguros) como los gastos variables (higiene, transporte, vestimenta, educación, entretenimiento). En caso de duda, tome una cantidad mayor. Recuerde que pagará las cuotas del préstamo en varias, decenas o varias decenas de años. Durante este tiempo, sus necesidades financieras pueden aumentar.

- Determine la cantidad que gastará cada mes para crear un colchón financiero, si no tiene uno. Necesitas ahorrar al menos el equivalente a tres meses de costes. Si tienes un colchón financiero, contrata cero.

- De tus ingresos, resta tus gastos y la cantidad que planeas ahorrar cada mes para crear un colchón financiero. El resultado es la cantidad máxima que puedes gastar cada mes para pagar tu deuda.

Los bancos dan por sentado que la cuota de un nuevo préstamo no puede superar el 50%. ingreso mensual familiar. Hay dos enfoques:

Ejemplo 1

Para los cálculos se utiliza el salario neto, es decir, cuando gane 4000 PLN al mes, la cuota máxima del préstamo será:

4.000 x 0,5 = 2.000 PLN / mes

Ejemplo 2

Los cálculos utilizan el salario neto menos los gastos de funcionamiento del hogar por un importe mínimo de 1.000 PLN al mes para la primera persona y 200 PLN adicionales al mes por cada persona adicional en el hogar. Por lo tanto, cuando ganes 4.000 PLN al mes y vivas solo, la cuota máxima del préstamo será:

(4000 – 1000) x 0,5 = 1500 PLN / mes

¿Qué es la solvencia?

La solvencia no es más que una evaluación de la credibilidad financiera. El banco comprueba si podemos devolver la cantidad que queremos pedir prestada en un plazo determinado. La decisión de conceder el préstamo se tomará en función de la evaluación de solvencia. Para ello se analizan los documentos adjuntos a la solicitud de préstamo y se verifica la información proporcionada por el prestatario. Calcular su solvencia no es fácil. El banco tiene en cuenta muchos datos. Los ingresos, nuestros costos y el plazo del préstamo son importantes. Los métodos individuales siguen siendo un secreto para las instituciones financieras.

¿Cómo comprobar usted mismo su calificación crediticia?

Inicialmente, la solvencia puede verificarse utilizando herramientas sencillas, como: calculadoras de solvencia. Simplemente ingrese sus datos básicos. Sin cálculos complicados, puedes ejecutar simulaciones en poco tiempo. Ejemplos de calculadoras disponibles en el sitio web:

Los cálculos de la calculadora de crédito son puramente orientativos. Pueden diferir de los realizados por el banco. Todo depende de qué parámetros tenga en cuenta una institución en particular al evaluar la solvencia de sus clientes. Ten esto en cuenta también el banco emite una decisión de crédito basada en el análisis de los documentos presentados con la solicitud del clientey no sobre la base de una declaración.

Al calcular usted mismo su calificación crediticia, descubrirá si puede permitirse el lujo de pagar las cuotas del préstamo, teniendo en cuenta sus ingresos y gastos actuales. Vale la pena planificar con anticipación al solicitar un préstamo. Luego podrá tomar medidas para aumentar sus ingresos o reducir sus gastos. El crédito no es algo malo. Siempre y cuando sepas utilizarlo. En primer lugar, debes evaluar de manera realista las posibilidades de que necesites un préstamo en un momento dado. La decisión de asumir un nuevo compromiso debe ser informada y antes de presentar la solicitud se debe considerar el monto de la cuota que se puede pagar periódicamente.

Autor: Wioletta Michalak

Ultimas Entradas Publicadas

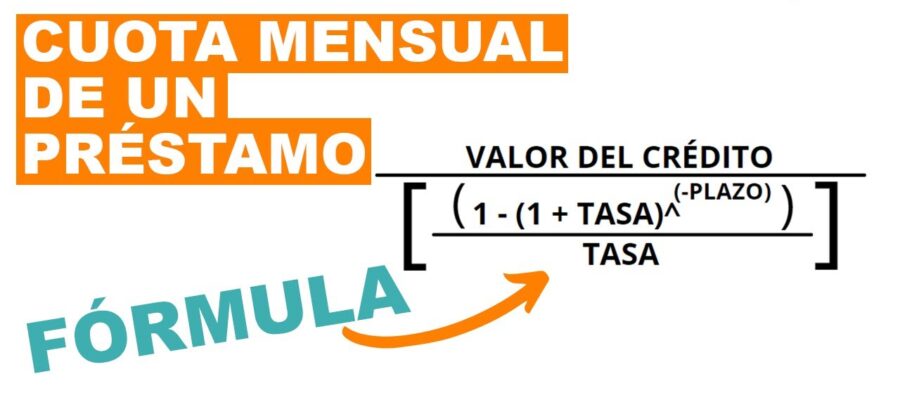

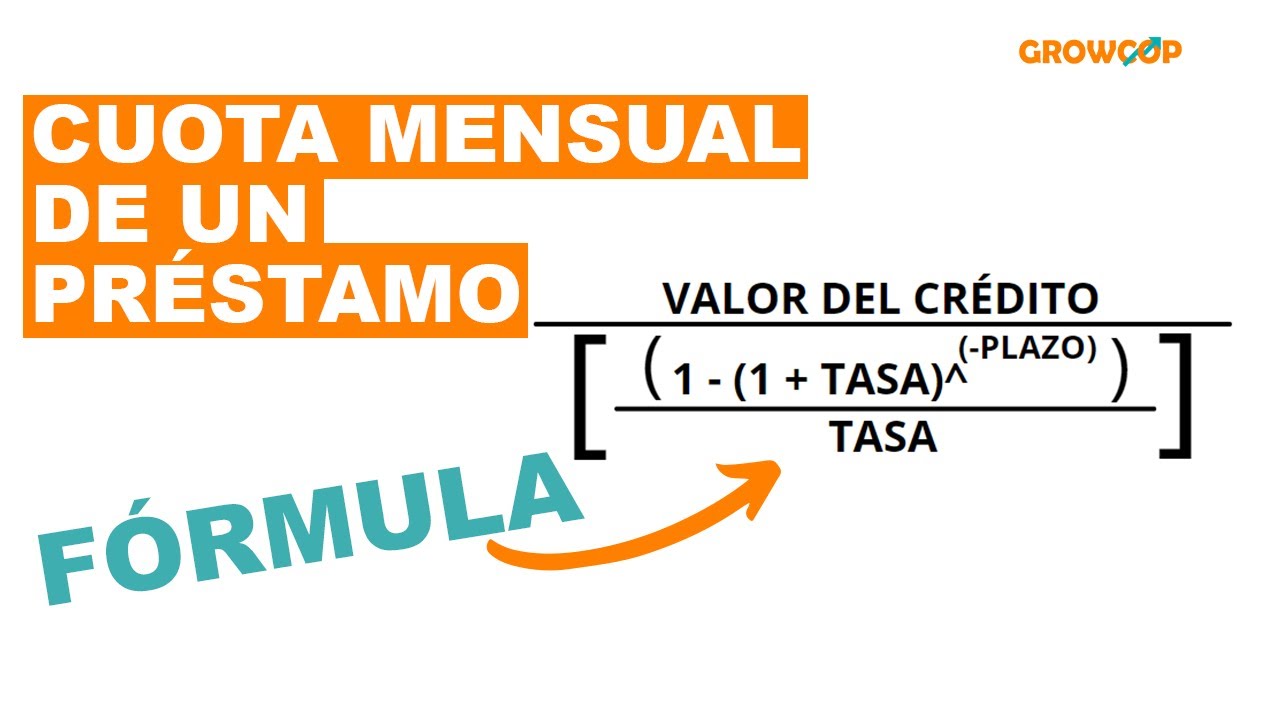

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

¿Cómo mejorar tus finanzas?

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?