CIT-8 es una declaración de impuestos básica para los contribuyentes del impuesto sobre la renta empresarial, que se utiliza para mostrar todos los ingresos, gastos, base imponible e impuestos a pagar durante un período de liquidación determinado. [3][6]. La presentación correcta de las cuentas contables correspondientes y la cumplimentación correcta de las secciones individuales del formulario son necesarias para cumplir con las obligaciones tributarias y evitar errores.

Obligación de presentar declaraciones CIT-8: ¿a quién se aplica?

Declaración CIT-8 Se aplica a todas las entidades jurídicas, incluidas empresas, fundaciones, asociaciones y otras entidades sujetas al impuesto CIT. . Es particularmente importante que las organizaciones no gubernamentales, incluso si se benefician de exenciones fiscales, estén obligadas a presentar el CIT-8 cada año para demostrar los ingresos y costes de sus actividades. [2]. Este formulario se aplica a todos los contribuyentes del CIT, independientemente de la cantidad de ingresos generados o el tipo de negocio.

¿Qué cuentas se deben reportar en la declaración CIT-8?

en la declaración CIT-8 debe ser demostrado todas las cuentas relacionadas con ingresos y gastos comercialesrealizado en un ejercicio fiscal determinado [3]. Esto se aplica en particular a:

- ingresos por ventas y otras fuentes,

- costos de obtención de ingresos,

- pérdidas fiscales a deducir de años anteriores,

- desgravaciones y exenciones fiscales,

- importes de anticipos de impuestos e impuestos adeudados,

- bases imponibles.

La presentación correcta de los elementos anteriores se basa en el estado de las cuentas contables de una entidad determinada, en particular ingresos, gastos, ingresos exentos y gravables. [3] .

Documentos y anexos necesarios para completar el CIT-8

CIT-8 debería ser completado únicamente sobre la base de la documentación contable completaque incluye libros de contabilidad, balance, cuenta de pérdidas y ganancias, así como todos los documentos originales que confirmen el monto de los costos e ingresos de la entidad. [3] . Otro elemento importante es la obligación de adjuntar formularios complementarios específicos:

- CIT-8/O – utilizado para indicar ingresos exentos de impuestos y desgravaciones,

- otros anexos requeridos para tipos particulares de alivio o deducciones.

La preparación imprudente de la documentación provoca errores en las liquidaciones de impuestos y puede dar lugar a la necesidad de presentar correcciones [3] .

El proceso de reportar elementos en CIT-8.

La preparación del CIT-8 comienza con la visualización de todos los ingresos y gastos, seguido del cálculo. ingreso imponible teniendo en cuenta todas las desgravaciones, exenciones y liquidaciones de posibles pérdidas fiscales [3][6]. Especialmente para organizaciones no gubernamentales, la Parte E de la declaración deberá indicar con precisión los ingresos exentos de tributación, con base en la cumplimentación previa del Anexo CIT-8/O. [2]. Es fundamental garantizar que los importes sean consistentes con los datos contenidos en los documentos financieros de la entidad.

Normas y plazos para la presentación del CIT-8

Plazo para presentar la declaración CIT-8 para un año fiscal determinado cae en la mayoría de los casos en 31 de marzo del año siguiente al ejercicio fiscal. (para 2024 es el 31 de marzo de 2025) [4]. Las entidades que se establezcan en un ciclo distinto al calendario tienen 3 meses desde el final de su ejercicio fiscal. [4]. La norma exige la presentación de la declaración en formato electrónico, pero excepcionalmente las entidades pequeñas y aquellas con ingresos libres de impuestos pueden presentarla en formato papel. .

Tasa del ISR y personas físicas con derecho a una tasa inferior

Básico tasa impositiva corporativa es igual al 19% del valor de la base imponible. Se ofrece un tipo preferencial del 9% a los pequeños contribuyentes cuyo volumen de negocios anual no supere el equivalente a 2 millones de euros y a las empresas de nueva creación. [4].

Resumen de las obligaciones más importantes de un contribuyente CIT-8

Prueba correcta todas las cuentas de ingresos y gastoscompletar la declaración sobre la base de documentos fiables y respetar los plazos establecidos por la ley es la base para la correcta liquidación de la declaración CIT-8 [3][4] [6]. La presentación de la declaración con los anexos adecuados garantiza el cumplimiento de la legislación fiscal aplicable y ayuda a evitar las consecuencias de una liquidación incorrecta o prematura.

– llévalo a donde Las recetas complejas se convierten en respuestas simples. Un equipo de profesionales del sector financiero traduce párrafos legales al lenguaje cotidiano.

Ultimas Entradas Publicadas

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

¿Cómo mejorar tus finanzas?

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

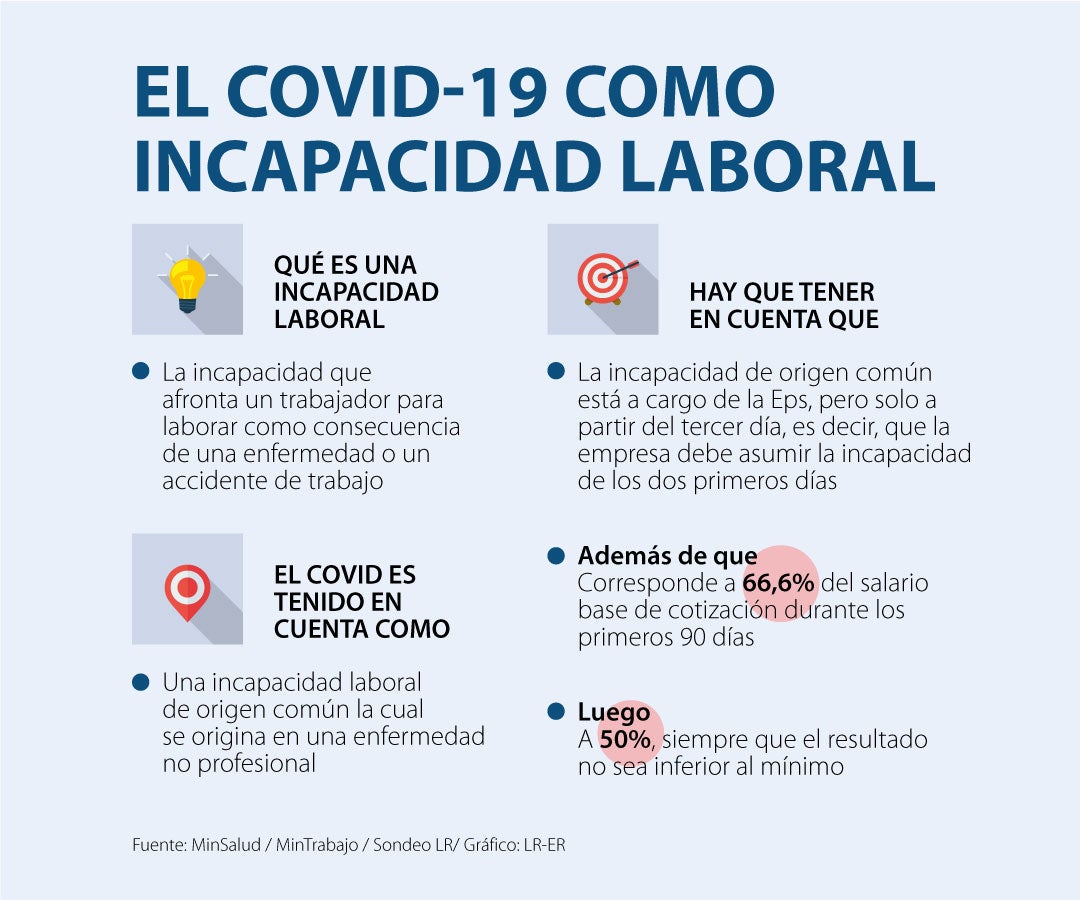

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?