Contrato obligatorio: ¿tengo que pagar las facturas? Esta pregunta la hacen muchas personas que trabajan sobre la base de esta forma de contrato de derecho civil, popular en Polonia. Es bueno subrayar esto desde el principio. obligación de liquidar impuestos En el marco de un contrato de mandato, la responsabilidad casi siempre recae en el contratista y en determinadas situaciones también existe la obligación de pagar las contribuciones del ZUS.[2][3]. A continuación le ofrecemos información detallada sobre las obligaciones legales y fiscales derivadas del contrato de mandato.

¿Qué es un contrato de mandato?

Contrato obligatorio Es un contrato de derecho civil regulado por el Código Civil (artículos 734 a 751), según el cual el contratista se compromete a realizar un acto jurídico específico para el principal. [3]. esto se llama acuerdo de diligencialo que significa que la clave es comprometerse a realizar las actividades encomendadas con la debida diligencia y no garantizar un efecto específico .

A diferencia de la relación laboral regulada por el Código del Trabajo, un contrato de mandato no crea una relación laborallo que se traduce en otros derechos y obligaciones de las partes y la falta de las mismas soluciones como vacaciones u horarios de trabajo específicos[2][3].

Esto vale la pena resaltar contrato de mandato Es una forma flexible de colaboración que puede rescindirse en cualquier momento, a menos que el contrato disponga lo contrario.[3][4]. Este acuerdo es ampliamente utilizado debido a la libertad de definir sus términos.[3].

¿Cuándo y por qué tienes que pagar tu contrato de mandato?

Independientemente del contenido del contrato, de él surge un mandato obligación de liquidar impuestos[2][3]. Esto significa que toda persona que reciba ingresos provenientes de un contrato de mandato está obligada a declararlos en la declaración anual de impuestos y pagar el impuesto sobre la renta adeudado.[2][3].

Obligación de declarar y pagar ingresos en la declaración de impuestos se aplica a todos los contratistas y la base para preparar la declaración de impuestos es la información contenida en el documento PIT-11 emitido por el cliente.[2][3].

Para la liquidación anual se suele utilizar el PIT-37 o el PIT-36, dependiendo de la situación individual del contribuyente.[3].

¿Cómo se calculan las aportaciones del ZUS en un contrato de mandato?

El contrato de mandato está ligado a la necesidad pagar contribuciones ZUS. Esta obligación existe en la mayoría de los casos, pero el monto y el alcance global de las contribuciones no siempre son los mismos. La situación del contratista puede variar dependiendo de otras formas de empleo, edad y estatus.[2][3].

Por regla general, las cotizaciones por pensiones, invalidez, accidentes y enfermedades se deducen del contrato de mandato, a menos que el contratista ya esté asegurado bajo otro título (por ejemplo, contrato de trabajo con otro empleador).[3].

Si el contratista trabaja bajo un contrato de mandato con un solo empleador y está registrado allí para recibir cotizaciones íntegras, estas cotizaciones no tienen que recaudarse para otros contratos de mandato.[3].

Diferencias de liquidación: condición de contratista y obligaciones tributarias y contributivas

Un factor importante para requisitos de facturación es el estatus de empresario. Se aplican normas diferentes a estudiantes, jubilados y personas que ya tienen un contrato de trabajo.[2][3]. Por ejemplo, los estudiantes de hasta 26 años pueden estar sujetos a diferentes regulaciones con respecto a las contribuciones a ZUS, que afectan su liquidación final de impuestos y sus obligaciones con ZUS.

Muchas personas que realizan trabajos en virtud de un contrato de mandato deben pagar sus propios impuestos y contribuciones, excepto cuando el cliente cobra anticipos y paga contribuciones de forma continua.[2][3].

PIT-11 y obligación de liquidación

El documento fundamental para la liquidación de los ingresos derivados de un contrato de mandato es: PIT-11 emitido por el cliente[3]. Contiene información sobre el monto de los ingresos obtenidos, los anticipos de impuestos recaudados y las contribuciones ZUS pagadas.

El PIT-11 constituye la base para la correcta preparación de la declaración anual de impuestos, independientemente del número de contratos de mandato celebrados en un ejercicio fiscal determinado.[3].

La importancia del contrato de mandato en la realidad polaca y su definición

El contrato de mandato es una de las formas de cooperación flexible más utilizadas y constituye una alternativa al contrato de trabajo, sobre todo gracias a los menores requisitos formales y a los menores costes a cargo del cliente.[2][4].

Este enfoque incide directamente en el alcance de las obligaciones de liquidación, tanto en el ámbito de los impuestos como en el de las cotizaciones a la seguridad social y a la salud.[4].

En resumen: ¿el contrato de mandato prevé la liquidación?

La respuesta es clara: un contrato de mandato siempre requiere el pago de impuestosy, según las circunstancias, también el cálculo de las cotizaciones ZUS.[2][3]. El contratista debe declarar ingresos en la declaración de impuestos anual, utilizando información del PIT-11, mientras que el alcance de la obligación de contribución depende de la situación laboral, la edad y otros factores. Las preocupaciones relacionadas con su situación individual se pueden disipar mejor utilizando las regulaciones vigentes y la información proporcionada por el cliente.

– llévalo a donde Las recetas complejas se convierten en respuestas simples. Un equipo de profesionales del sector financiero traduce párrafos legales al lenguaje cotidiano.

Ultimas Entradas Publicadas

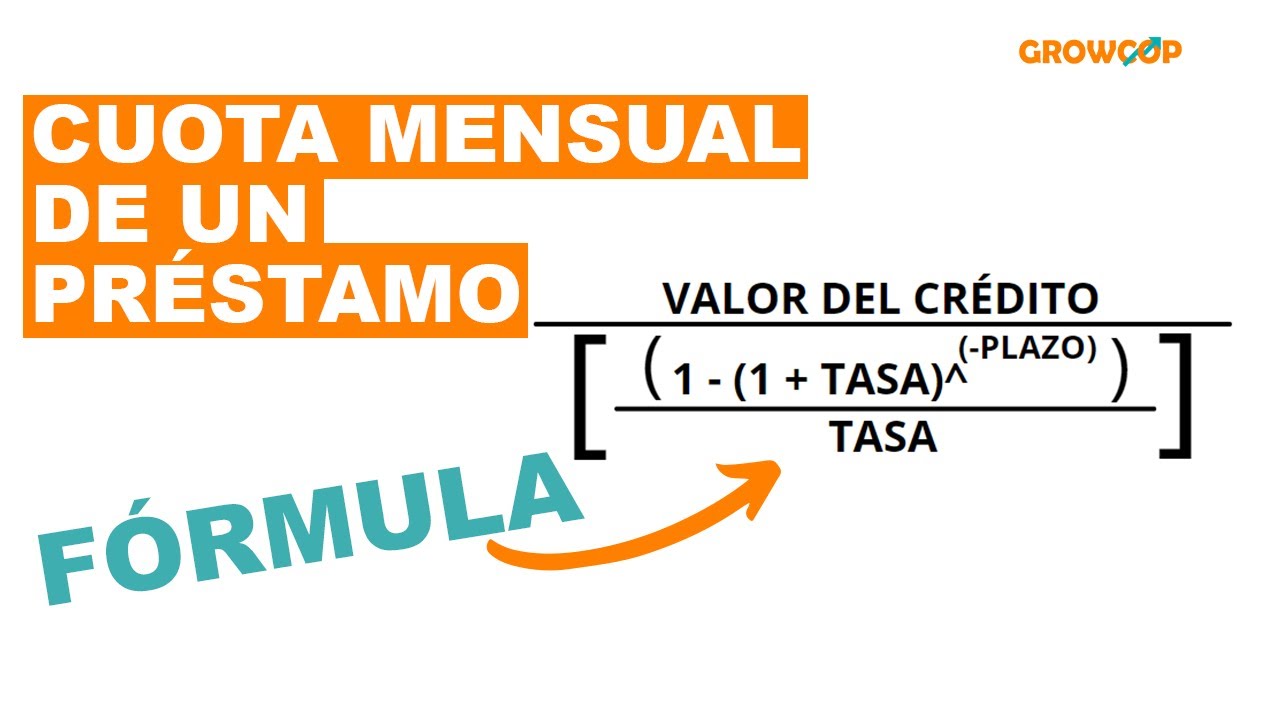

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

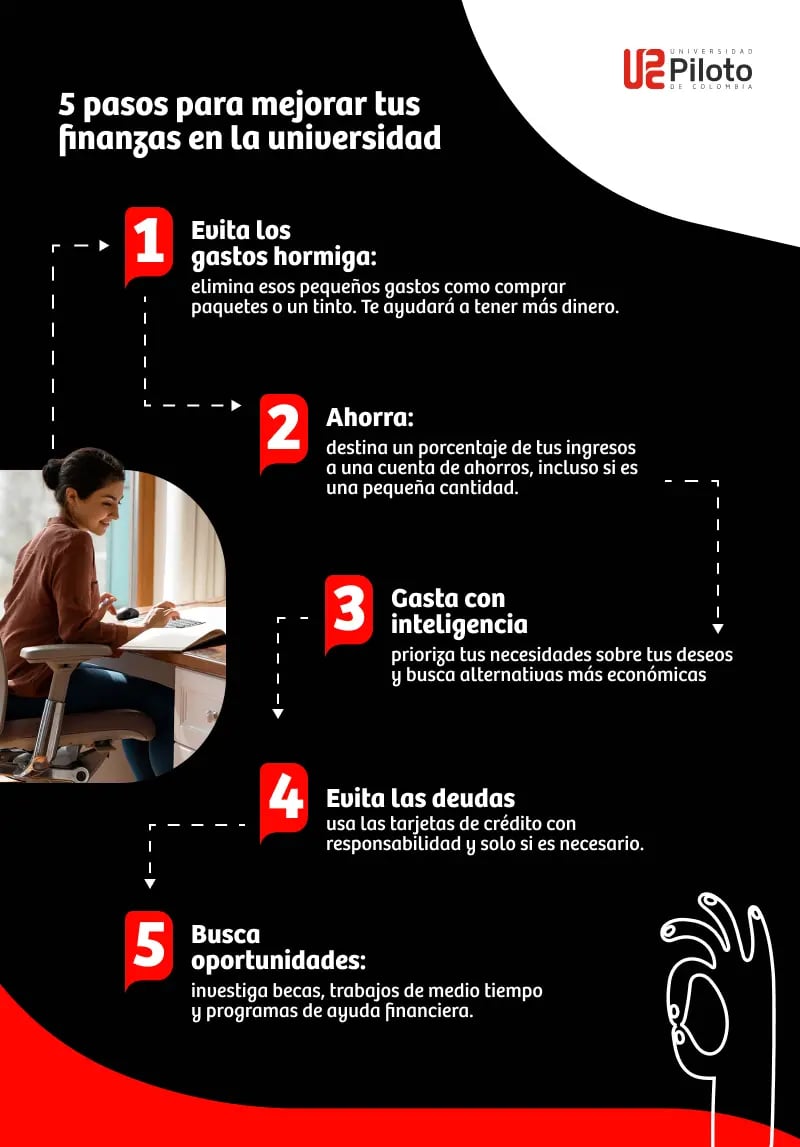

¿Cómo mejorar tus finanzas?

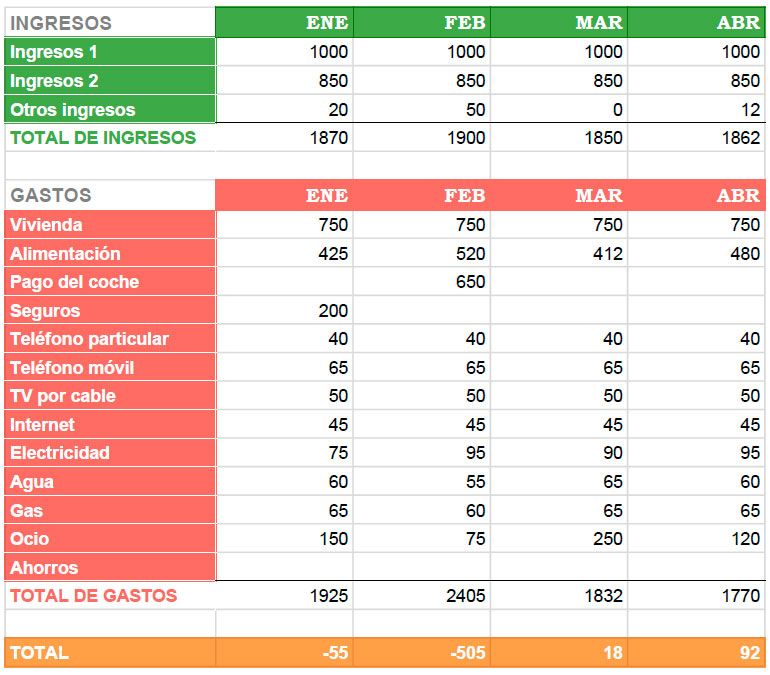

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?