Las situaciones imprevistas (una avería repentina del coche, un tratamiento costoso, la pérdida del trabajo o la necesidad de una renovación urgente) son parte natural de la vida. Aunque son difíciles de predecir, su impacto en su sensación de seguridad financiera y psicológica puede reducirse significativamente. La clave es una preparación adecuada, que combine herramientas económicas y un enfoque psicológico consciente de la gestión del dinero.

Fondo de emergencia: la base de la estabilidad financiera

La herramienta de protección básica es fondo de emergencia – reserva de fondos destinados exclusivamente a situaciones de crisis.

- La altura recomendada es equivalente 3-6 gastos mensuales del hogar.

- Estos fondos deberían ser fácilmente accesibles y al mismo tiempo separados del presupuesto actual.

- vale la pena considerarlo subdivisión en compartimentos de propósito específico (por ejemplo, salud, fallo de electrodomésticos, coche). Esta solución organiza su pensamiento sobre las finanzas y reduce la carga emocional asociada con un gasto inesperado.

Herramientas modernas de gestión de liquidez

La banca online y móvil te brinda la oportunidad de acumular ahorros de una manera más consciente.

- Cuentas de ahorro separadas se pueden describir por finalidad («Fondo de Emergencia», «Educación infantil», «Vacaciones»), lo que aumenta la transparencia.

- Automatización de transferencias le permite acumular capital de forma sistemática, sin tener que tomar decisiones cada vez.

- Al elegir cuentas, preste atención a: tasas y términos de tenencia de cuentaspara evitar costos que puedan comprometer la efectividad de los ahorros.

Procedimiento en situación de crisis.

Una vez que ha surgido un problema, la clave es actuar con rapidez y decisión:

- Reducción de gastos variables – renunciar a gastos innecesarios (por ejemplo, entretenimiento, suscripciones, ir a restaurantes). Es importante considerar esto como una solución temporal.

- Estricto control de las obligaciones crediticias. – pagar las tarjetas de crédito y los préstamos a tiempo para evitar mayores costos de intereses.

- Comunicación transparente en la familia. – la fijación conjunta de prioridades financieras ayuda a evitar tensiones y refuerza el sentido de responsabilidad compartida respecto del presupuesto.

El papel del seguro

Los ahorros y un fondo de emergencia no son la única fuente de seguridad. Desempeñan un papel invaluable en muchas situaciones. seguro:

- Por la vida y la salud – proteger a la familia de los efectos de una enfermedad repentina o de la muerte del cabeza de familia.

- Propiedad (casa, apartamento) – proteger contra pérdidas resultantes de incendio, inundación o robo.

Psicológicamente, pagar una prima no es una «pérdida», sino Una inversión en paz y reducción del estrés. vinculado al riesgo de acontecimientos difíciles.

Las finanzas en el ciclo de vida: prioridades cambiantes

Una gestión financiera responsable requiere adaptar la estrategia a la etapa de la vida:

- 20-30 lat – la prioridad es invertir en capital humano (educación, habilidades, experiencia profesional) para aumentar los ingresos futuros.

- 30-40 lat – Es necesario combinar los gastos familiares con el ahorro para la pensión y la garantía de los hijos.

- 40-50 lat – este es el período de mayores ganancias y, por lo tanto, el mejor momento para intensificar los ahorros y las inversiones a largo plazo.

- 50+ y pensión – Se hace necesario ajustar los gastos a menores ingresos. Es razonable considerar reducir el costo de vida (por ejemplo, una propiedad más pequeña) y utilizar activos previamente acumulados.

Educación financiera en la familia.

Hablar de dinero no debería ser un tabú. Involucre a su pareja e hijos en las discusiones sobre el presupuesto familiar:

- modela actitudes responsables,

- nos permite comprender límites y prioridades reales,

- ofrece a las generaciones más jóvenes una lección práctica sobre gestión financiera.

Perspectiva psicológica: ¿cómo mantener el equilibrio?

La gestión financiera no es sólo una cuestión de números, sino también de emociones. Vale la pena recordar:

- Considere guardar como construir paz y estabilidadno te rindas,

- En una crisis, centrarse en lo que ganamos (seguridad) en lugar de en lo que tenemos que renunciar temporalmente.

- La flexibilidad y la voluntad de cambiar son cruciales para adaptarse a las nuevas condiciones de vida.

Los gastos inesperados son inevitables, pero sus consecuencias pueden reducirse eficazmente con una preparación adecuada. Un fondo de emergencia, seguros, presupuestos conscientes y flexibilidad en las decisiones financieras son los pilares que permiten mantener una sensación de seguridad.

Si quieres organizar tus finanzas y construir un plan adaptado a tu situación de vida, regístrate consultas individuales. Juntos desarrollaremos soluciones que le ayudarán a recuperar el control de su presupuesto y una sensación de seguridad financiera.

“Money Break” es un programa de YouTube donde nosotros, junto con formadores financieros, sugerimos cómo administrar mejor su dinero.

Ultimas Entradas Publicadas

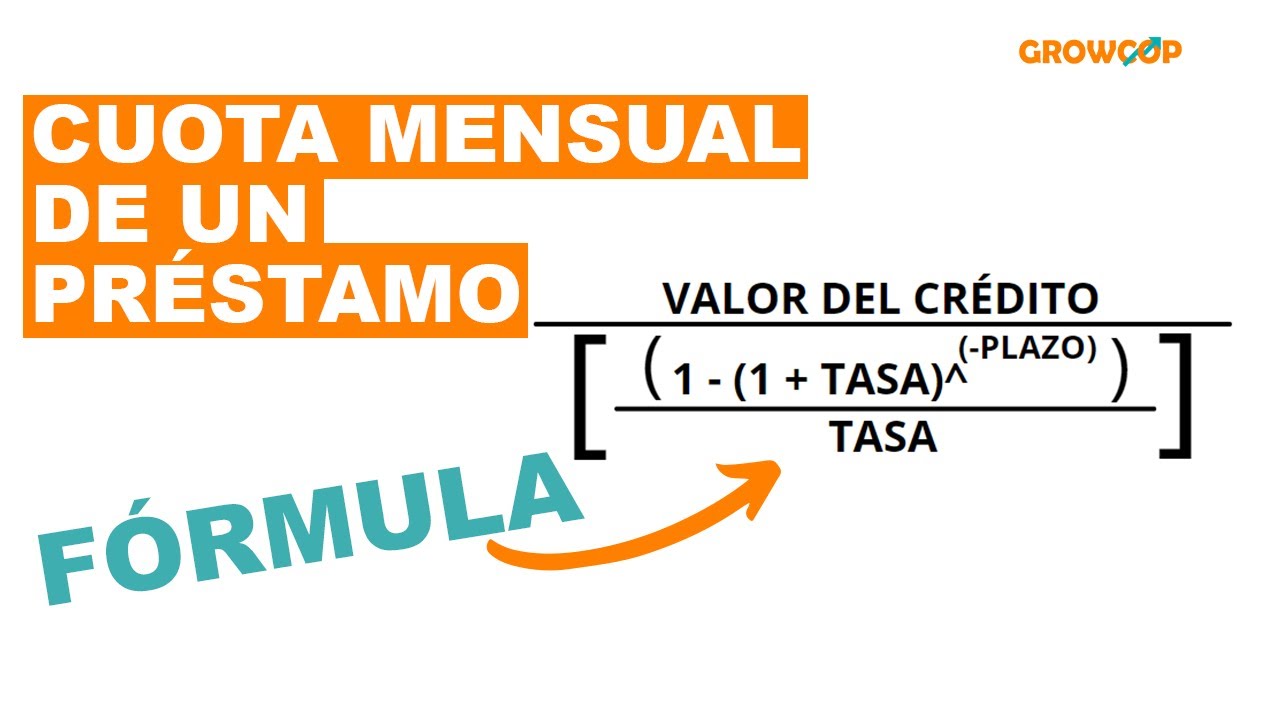

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

¿Cómo mejorar tus finanzas?

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

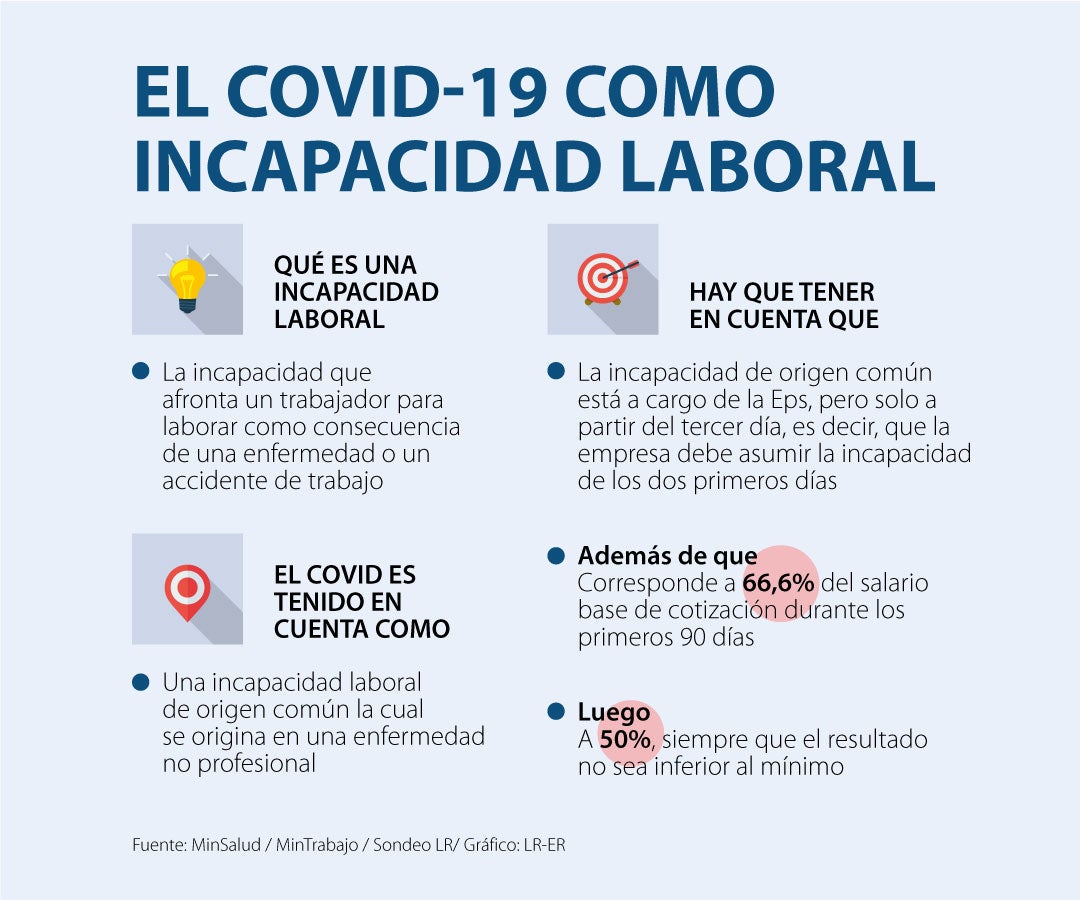

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?