Las calculadoras que promueven inversiones en IKZE casi siempre tienen un problema. Intentan ignorar el impacto de la inflación a toda costa. Para que el resultado sea el mejor 🙂

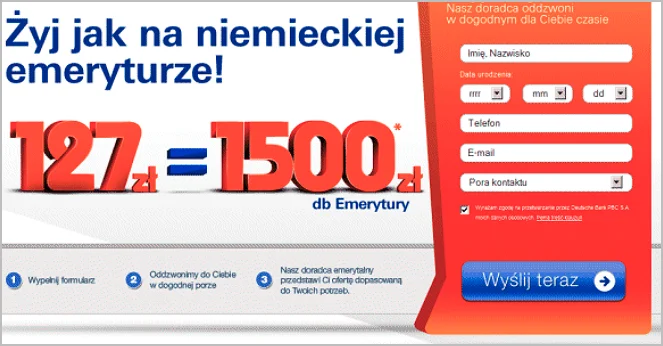

No es de extrañar que siempre haya sido así en la publicidad de productos de ahorro sistemáticos; después de todo, de alguna manera hay que convencer a alguien para que invierta. y es mejor “sobreestimar” el resultado que mostrarlo de manera realista. Un ejemplo perfecto es este anuncio de hace años: invierta 127 PLN al mes para tener una jubilación de 1.500 PLN. Les aseguro que después de los cálculos correctos y teniendo en cuenta los impuestos y la inflación, el resultado fue más de la mitad menos…

Errores en las calculadoras oficiales IKZE

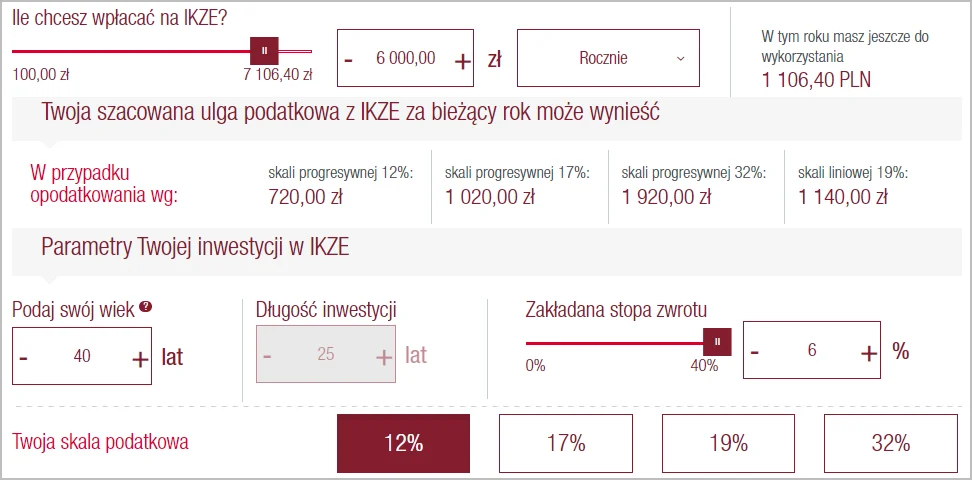

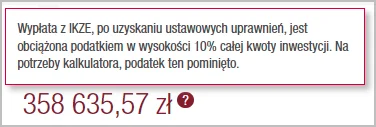

A las calculadoras en los sitios web de los fabricantes de IKZE no les gusta la inflación (y a veces incluso los impuestos) 🙂 Por ejemplo, en el sitio web de Generali Investments después de ingresar lo siguiente en la calculadora de IKZE: pago 6.000 por añoDe 25 dorsalesganancia 6% anualmente, umbral PIT 12%:

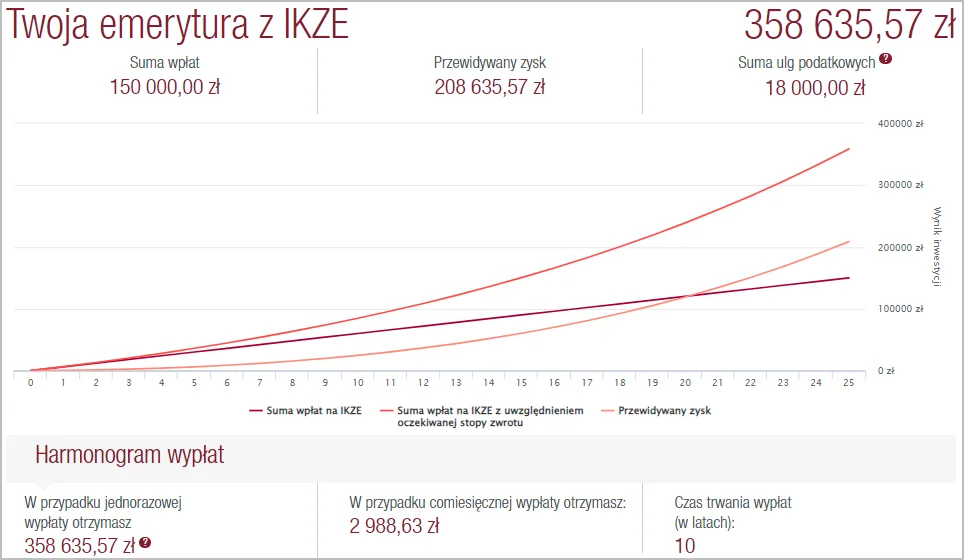

Se muestra el siguiente resultado: 358.635 PLN. Impresionante, ¿no? Especialmente cuando pagos totales a 25*6.000=150.000 PLN.

Desafortunadamente 358.600 PLN – este resultado está significativamente sobreestimado

Primero: No tiene en cuenta la inflación. – y lo peor de todo – Ni siquiera tiene en cuenta… el impuesto del 10% cuando se retire de IKZE! Efectivamente, en letra pequeña, esta información aparece en la «nube» junto al resultado, donde la calculadora lo informa. este impuesto fue omitido para los efectos del cálculo 🙂

Era tan difícil restar ese 10% al resultado y acercarnos a la realidad…

El resultado correcto suponiendo una inflación anual promedio e impuestos del 2,5% es: 242.000 eslotis (más de un 30% menos de resultado)

Proporciono a los especialistas en marketing la fórmula correcta (aquí encontrará la derivación de la fórmula):

Para obtener la cantidad de 358.000 en valor real teniendo en cuenta los impuestos y una inflación media anual del 2,5%, es beneficio de la inversión debería ser una cantidad promedio anual no el 6% sino el 8,75%.

Entonces, ¿cuánto capital puedes acumular en última instancia en IKE/IKZE?

He preparado una serie de ejemplos de cálculo para inversiones sistemáticas en forma de IKE e IKZE y, a modo de comparación, también para inversiones regulares fuera de IKE/IKZE.

Hice las siguientes hipótesis:

- el resultado final es la cantidad obtenida con un pago único

- puedes ver el resultado final valor real de la inversión – Esto es todo teniendo en cuenta los impuestos y la inflación

- En caso IKE no tiene tarifas

- En caso IKZE lo tomo en cuenta tarifa al final (10%) Y el impacto del aplazamiento del reembolso del IRPEF en relación con el pago al IKZE (para simplificar, son 12 meses; tiene un impacto insignificante en el resultado final, pero para tener mejor en cuenta la realidad incluyo este elemento)

- suma inversión anual esto inicialmente 1.000 PLN, cada año el importe del pago anual Lo aumento en función de la tasa de inflación. (Esto no resuelve el problema de la inflación, pero hace que el monto pagado sea más realista)

- Supuse una inflación anual promedio al nivel de la meta de inflación del NBP: 2,5%

- en caso de inversión fuera de IKE/IKZE Aumento el beneficio medio anual del 1% al 2%% (en el caso de invertir en fondos hay muchas más opciones que IKE/IKZE y por tanto el beneficio adicional)

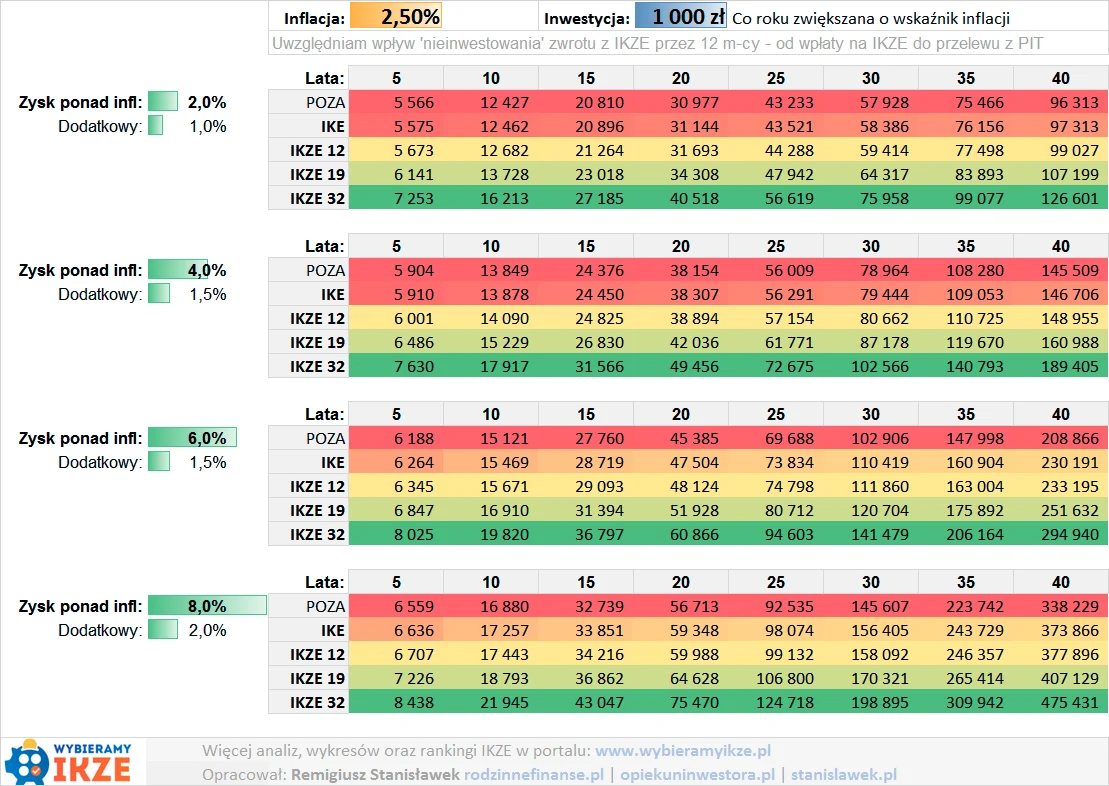

A continuación se muestra un resumen tabular de inversiones sistemáticas durante un período de 5 a 40 años y para varios niveles de ganancias. Proporciono niveles de ganancias como «beneficio por encima de la inflación».

Es decir, el beneficio anual medio. 2% (a la inflación 2,5%) significa beneficio por cálculos de nivel 4,55%. Esto no es un error: ¡no sumamos porcentajes! Aquí encontrarás las explicaciones.

¿Cómo interpretar los resultados?

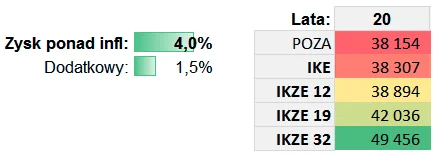

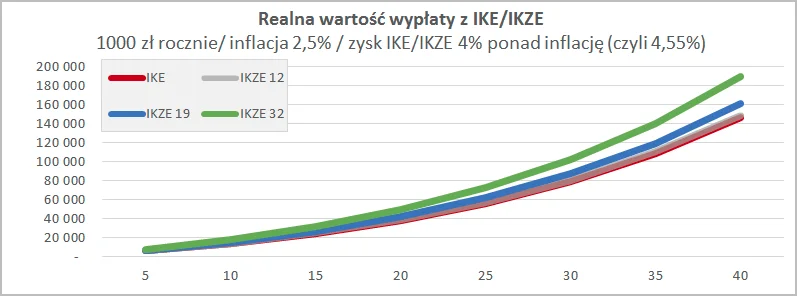

Por ejemplo, para una inversión a 20 años y una ganancia que excede la inflación en un 4% (es decir, la ganancia 6,6%) pagos anuales sistemáticos después 1.000 zlotys (incrementado anualmente por la inflación) el valor de la cuenta al final de la inversión de dinero real (después de tener en cuenta la inflación) será 38.300 PLN para IKEun poquito más: 38.800 Para IKZE 12%y mucho más: 49.450 zlotys para IKZE 32%.

Si la inversión fuera de IKE/IKZE generara una ganancia superior al 1,5% (es decir 8,1%) los módulos IKE e IKZE seguirán teniendo mejores resultados que invertir fuera de los módulos IKE/IKZE.

Si tuviera que invertir, p. 5.000 por año el resultado será simplemente 5 veces mayor – es decir, para IKZE 32% invertir después 5.000 por año con las mismas hipótesis generará una cantidad 247.280 PLN.

Cuanto más larga sea la inversión, mayores serán las ganancias (efecto del interés compuesto en inversiones a largo plazo y subsidios a productos):

Ultimas Entradas Publicadas

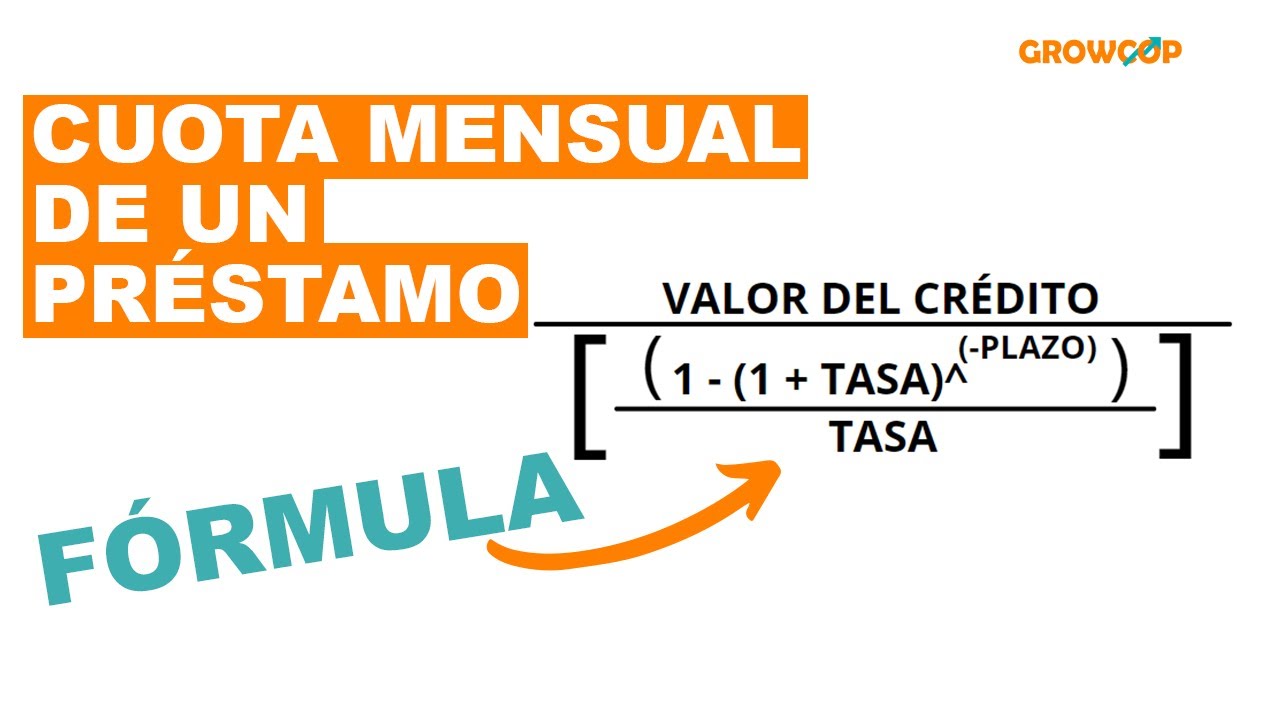

¿Cómo calcular la cuota del préstamo?

¿Cómo gastar menos en cosmética? 10 maneras

¿La cuarentena después de cruzar la frontera da derecho a recibir subsidio por enfermedad?

¿Por qué necesitas ganar mucho dinero?

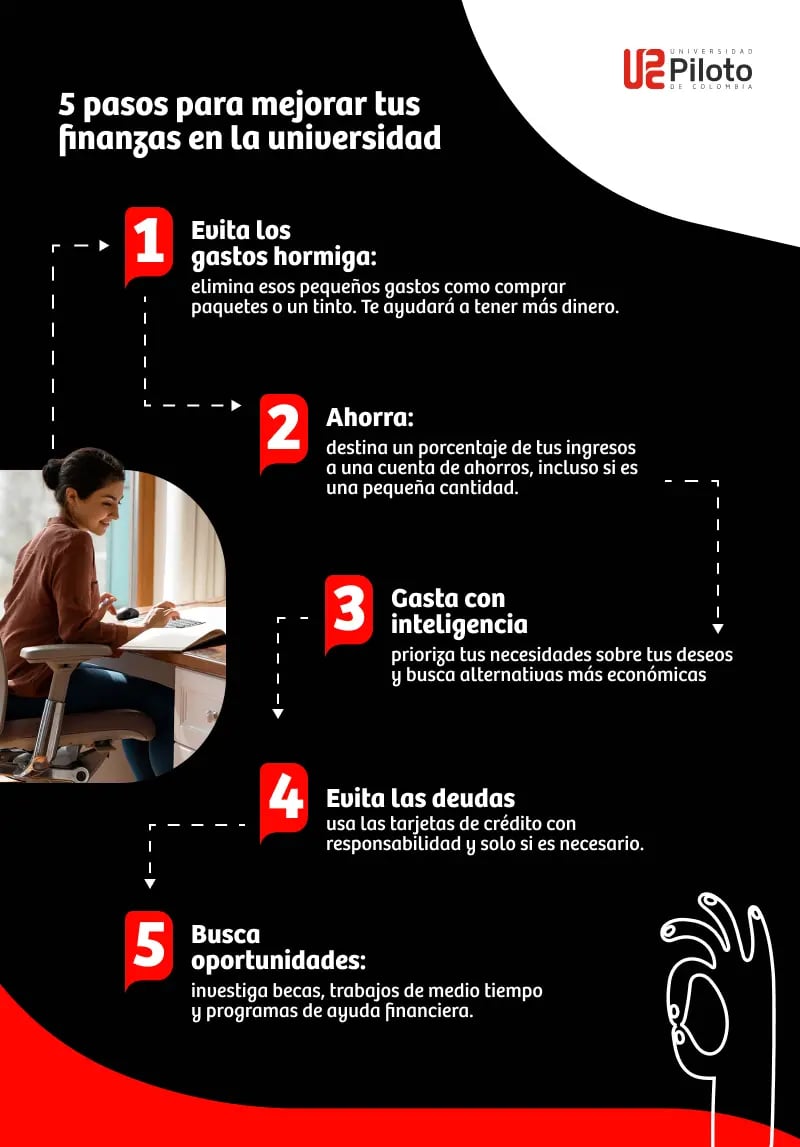

¿Cómo mejorar tus finanzas?

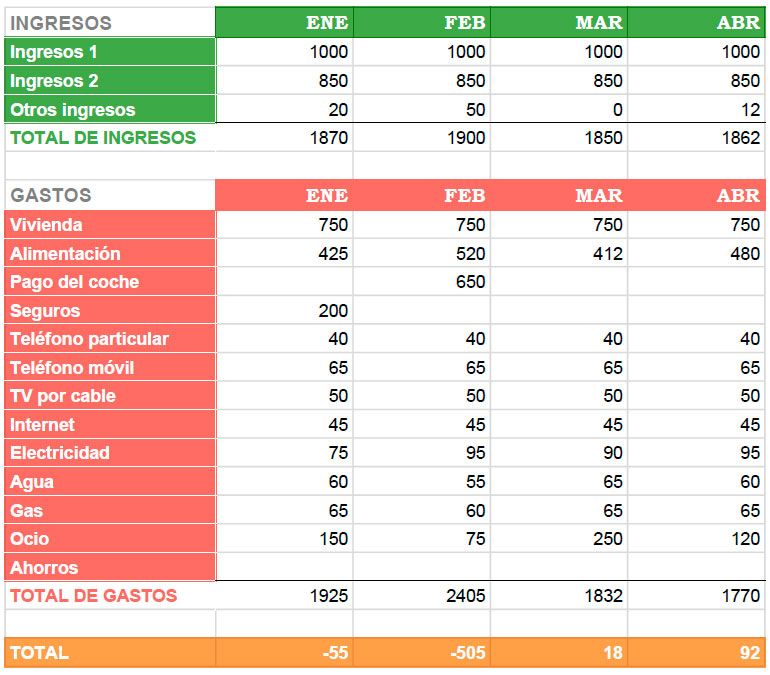

¿Cuáles son los modelos de gestión del presupuesto familiar en una relación?

¿Qué es la tutoría financiera?

¿Cuál es la edad de jubilación actual en Italia?

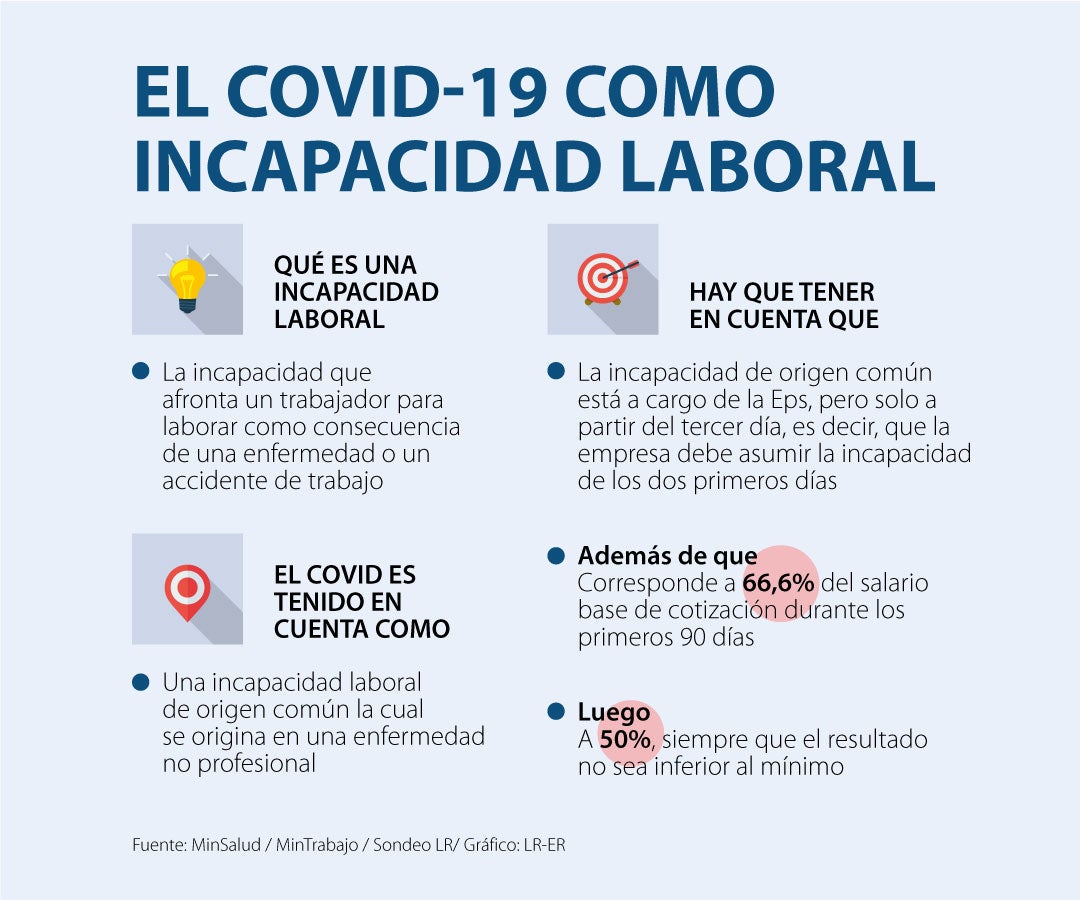

¿Cómo ha afectado la pandemia a las sentencias sobre incapacidad laboral?